CDTS AL 13%: LA VENTANA HISTÓRICA (Y TEMPORAL) PARA SALVAR TUS AHORROS EN COLOMBIA.

Finanzas Personales

27/05/2026

Hay una pregunta incómoda que debería mantener despierto a cualquier colombiano que tenga su dinero guardado en una cuenta de banco tradicional: ¿cuánta plata está perdiendo activamente mientras la deja quieta?

No se trata de una teoría conspirativa ni de especulación financiera; es matemática pura y dura. En el panorama económico actual, la inflación se mueve en torno al 5.6%, mientras que una cuenta de ahorros convencional en las entidades más conocidas apenas paga un lánguido 1% anual. Esto significa, en términos reales, que el dinero guardado allí sufre una pérdida constante de poder adquisitivo día tras día. Dejar el capital inmóvil bajo la falsa premisa de que "allí está seguro" es, en realidad, aceptar una pérdida silenciosa y garantizada.

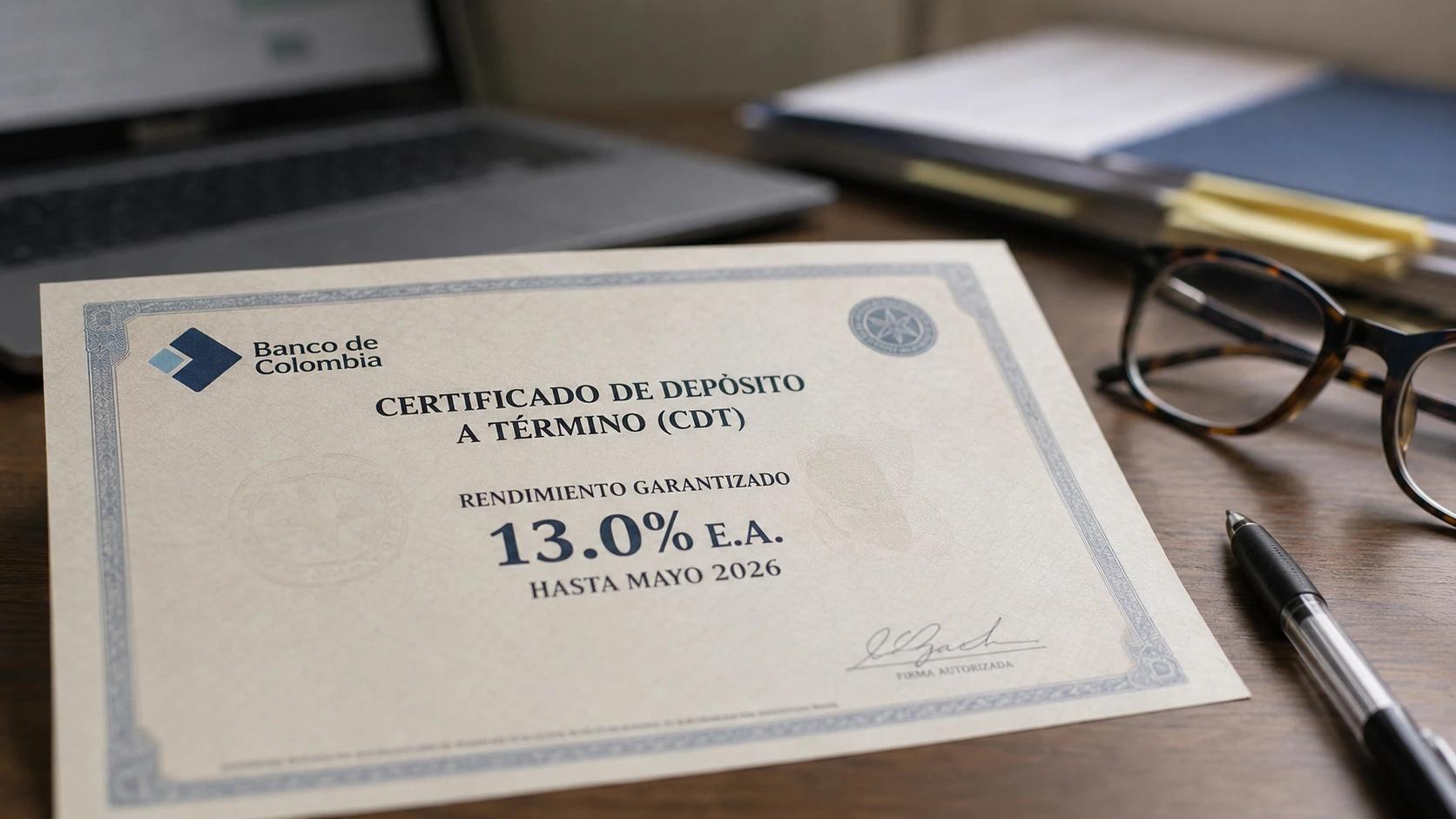

Sin embargo, el mercado financiero actual ofrece una anomalía que rara vez se repite: una brecha histórica donde los Certificados de Depósito a Término (CDT) están ofreciendo rendimientos de hasta el 13% efectivo anual. Esta diferencia entre lo que suben los precios y lo que paga el mercado representa una oportunidad de oro para blindar el patrimonio, pero tiene fecha de caducidad. Esperar el "momento perfecto" para actuar podría salir extremadamente caro.

Ventana de oportunidad: Lo que pasa con los CDTs cuando la inflación empieza a bajar.

Para entender por qué los bancos están pagando tasas tan atractivas, hay que mirar hacia el Banco de la República. El emisor mantiene su tasa de interés de referencia en un histórico 11.25%. Esta medida, aunque drástica, se tomó con un objetivo claro: encarecer el crédito para frenar el consumo y, por ende, meter en cintura a la inflación.

Para el ciudadano común, este escenario genera un efecto secundario muy lucrativo. Al estar el dinero "caro", las entidades financieras necesitan captar recursos del público con urgencia, lo que las obliga a competir ofreciendo tasas en CDTs que llegan hasta el 13% efectivo anual. Es un rendimiento que no se veía en años para inversiones de bajo riesgo.

Sin embargo, los analistas financieros advierten que esta situación es una anomalía temporal. Las tasas altas existen indexadas a una inflación que requería control. A medida que el costo de vida comience a consolidar su tendencia a la baja, el Banco de la República empezará a recortar sus tasas de referencia de forma progresiva.

Cuando el banco central baja la guardia, se genera un efecto dominó: todos los CDTs del mercado y las cuentas de ahorro de alta rentabilidad disminuyen sus rendimientos casi de inmediato. La ventana para asegurar retornos de doble dígito es estrecha y ocurre ahora; quienes se queden esperando a que la economía esté "completamente plana" verán desaparecer las mejores tasas del mercado.

La tabla de la verdad: Lo que le pasa a $5.000.000 COP en el banco vs. un CDT.

Para entender la gravedad de dejar el dinero quieto, es necesario abandonar la teoría y mirar los números reales. Existe un inventario enorme en el país —más de 200 billones de pesos— parqueado en cuentas de ahorros tradicionales que no generan casi nada.

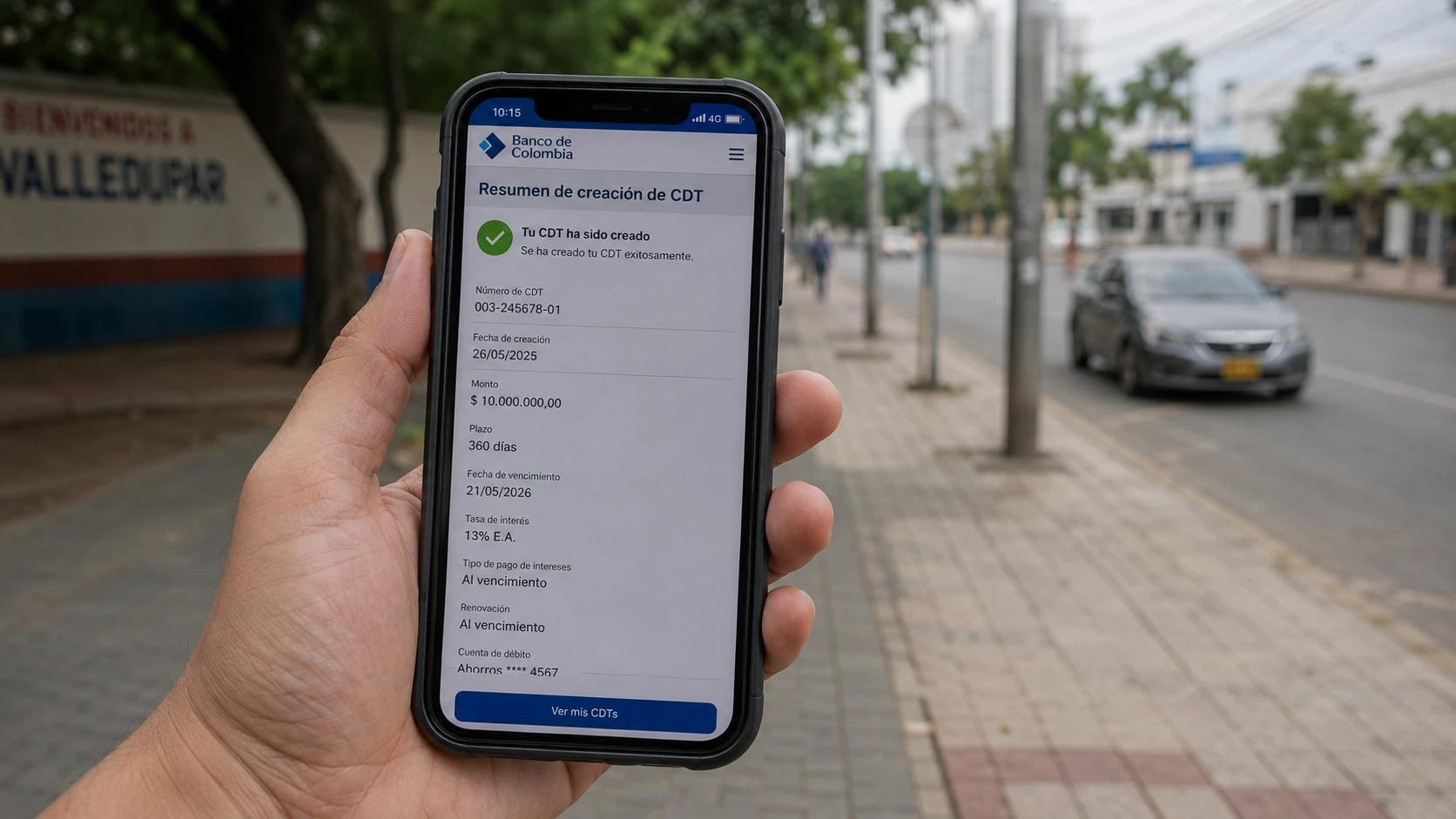

Si una persona toma un capital de $5.000.000 COP y lo deja durante un año en una cuenta de ahorros tradicional versus ponerlo en un CDT al 13% E.A., el resultado neto final, tras aplicar la inflación del 5.6% y las respectivas retenciones de ley, expone una diferencia financiera abismal:

El veredicto numérico: Al final de los 12 meses, la diferencia real en el bolsillo entre haber tomado la decisión de mover el dinero o haberlo dejado quieto supera los $565.000 COP.

En la cuenta de ahorros, el dinero nominalmente se lee como $5.050.000 COP, lo que visualmente engaña al ahorrador haciéndole creer que ganó. Sin embargo, debido al costo de vida, lo que antes compraba con 5 millones hoy le cuesta más, sufriendo una pérdida neta de poder de compra. En contraste, el CDT no solo absorbe el impacto de la inflación, sino que genera una tasa de rendimiento real positiva cercana al 7.5%.

La trampa de la indecisión: Por qué el 76% de las personas pierde el tren financiero.

Las estadísticas en el sector financiero reflejan una realidad preocupante: el 76% de las personas reconoce abiertamente haber perdido oportunidades de inversión cruciales debido a la indecisión. En la práctica, esto significa que si se reúne a un grupo de diez ahorradores, siete de ellos son conscientes de que mantener su dinero estancado es un error estratégico, pero deciden no dar el paso.

Este fenómeno se alimenta del mito del "momento perfecto". El inversionista promedio tiende a postergar sus decisiones esperando un escenario idílico donde la economía esté completamente estable, no existan volatilidades y los mercados sean predecibles. Sin embargo, ese escenario solo existe en la imaginación. El mercado es intrínsecamente caótico y siempre proveerá una razón externa para justificar la inacción:

- En 2020, la excusa generalizada era la incertidumbre global de la pandemia.

- En 2022, el argumento para esperar era el pico histórico de la inflación.

- En 2024, la parálisis se justificaba con los cambios de gobierno y las elecciones del momento.

- Hoy, en 2026, muchos prefieren congelarse bajo la premisa de esperar a que "todo se estabilice".

Mientras el dinero permanece inmóvil acumulando excusas, la inflación continúa licuando su valor en silencio. Los datos históricos demuestran que quienes decidieron dar el paso en los momentos de mayor incertidumbre —como los que aprovecharon las caídas de mercado en pleno 2020— fueron quienes capturaron las rentabilidades más agresivas del ciclo. Las grandes oportunidades no esperan a que el panorama sea perfecto; el verdadero estratega financiero actúa bajo las condiciones disponibles en el presente.

Mitigando el riesgo: Las tres dudas que te impiden dar el salto a la renta fija.

Es completamente normal sentir recelo al mover el dinero acumulado con esfuerzo. Sin embargo, en el universo de la renta fija, la mayoría de los temores se disipan cuando se analiza el funcionamiento técnico de estas herramientas. Estas son las tres dudas más comunes que paralizan a los ahorradores y la realidad detrás de ellas:

- ¿Qué pasa si la situación política o económica se pone turbulenta? La volatilidad externa no afecta a un contrato ya firmado. Si pactas la apertura de un CDT con una tasa del 13% efectivo anual, la entidad financiera está obligada legalmente a sostener ese rendimiento hasta el último día del plazo, sin importar lo que ocurra con el dólar, la bolsa o las decisiones del gobierno. La renta fija es, por excelencia, el refugio en momentos de incertidumbre.

- ¿Y si las tasas de interés suben aún más el próximo mes? Si el Banco de la República elevara más sus tasas porque la inflación se sale de control, tu dinero invertido al 13% seguiría estando protegido y mantendría una ventaja enorme frente al costo de vida. Además, en el ecosistema financiero siempre existen opciones a plazos cortos (3 o 6 meses) que permiten capturar los rendimientos actuales y mantener la liquidez necesaria para reinvertir si el mercado llega a ofrecer mejores condiciones más adelante.

- ¿Y si el banco quiebra o desaparece? Este es el miedo definitivo, pero el sistema financiero colombiano cuenta con una red de seguridad robusta. Las entidades legalmente constituidas y vigiladas por la Superintendencia Financiera cuentan con el respaldo de Fogafín (Fondo de Garantías de Instituciones Financieras). Este seguro de depósito cubre de forma automática a cada ciudadano hasta por un monto de $50.000.000 COP por entidad en caso de una liquidación.

El perfil del ahorrador colombiano es mayoritariamente moderado o conservador; por eso hoy reposan más de 300 billones de pesos en CDTs. Incluso los inversionistas con perfiles más arriesgados entienden que una ventana de rendimiento garantizado de doble dígito es un activo estratégico que no se puede ignorar.

La decisión de dejar el dinero ganando el 1% en una cuenta de ahorros tradicional no es una postura neutral ni una forma de protección; es una elección activa de perder poder adquisitivo todos los días. El dinero que no trabaja, trabaja de forma directa en tu contra. Como se demostró matemáticamente en este artículo, la pasividad no es gratuita y su costo se mide en cientos de miles de pesos que se evaporan al año.

Hoy, las condiciones macroeconómicas del país han abierto una oportunidad única de capturar tasas de rendimiento de doble dígito con un riesgo extremadamente bajo. Sin embargo, los ciclos financieros cambian. Mañana, cuando la inflación termine de ceder y el banco central flexibilice sus políticas, las tasas de captación volverán a niveles estándar. Ese será el momento en que la mayoría dirá: "Debí haber invertido", pero la ventana de oportunidad ya se habrá cerrado.

El verdadero desafío actual no es la falta de opciones, sino superar la parálisis. No es obligatorio casarse con las entidades financieras tradicionales y más grandes, que suelen ofrecer los rendimientos más bajos porque no necesitan competir por capital. El mercado cuenta con un abanico de corporaciones, cooperativas y bancos digitales vigilados y protegidos por Fogafín que pagan tasas excelentes a quienes se toman la molestia de revisar.

La tecnología hoy permite mitigar la pereza financiera en cuestión de minutos. El camino inteligente no es saltar a ciegas, sino apalancarse en herramientas y plataformas de simulación digital en línea que agrupan y comparan las tasas vigentes del día según el plazo y el monto que se ajusten a tu perfil.

La información está sobre la mesa y los números son claros. ¿Vas a dar el paso para que tu capital empiece a defenderse por sí mismo, o te vas a quedar mirando cómo el paso del tiempo licúa tus ahorros? La decisión final está en tus manos.