POR QUÉ PAGAR TODO CON DÉBITO ES UN ERROR: FRAUDES, CERO HISTORIAL Y SIN BENEFICIOS

Tips Financieros

07/05/2026

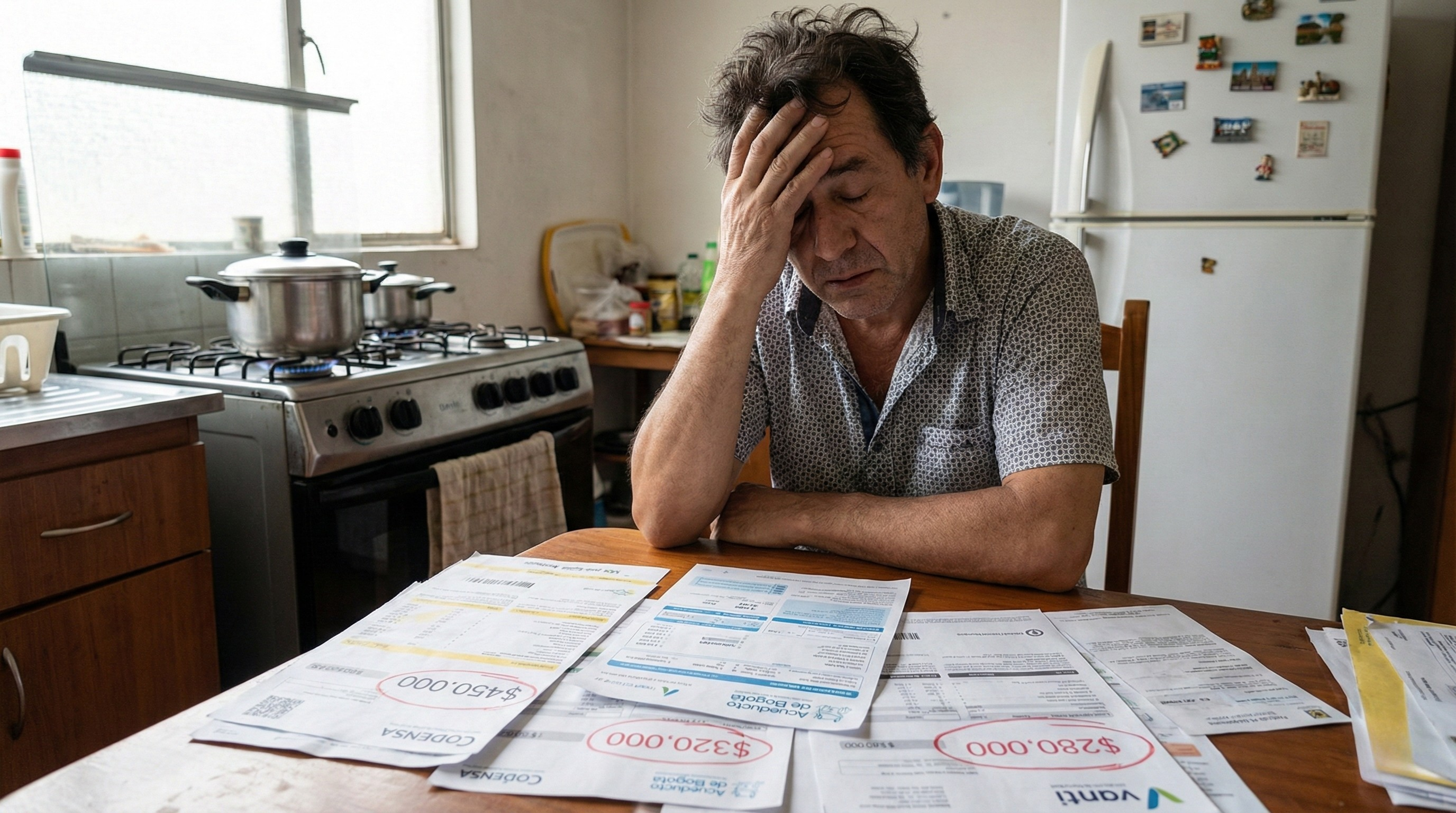

A casi todos nos enseñaron la misma regla básica para evitar la quiebra: "si no tiene la plata, no lo compre". Bajo esa lógica, sacar la tarjeta débito para pagar el mercado, la gasolina o el restaurante de los domingos parece la decisión financiera más madura y responsable. Al fin y al cabo, al usar este plástico sentimos la tranquilidad de que solo estamos gastando la plata que realmente tenemos en nuestra cuenta de ahorros, sin adquirir deudas con el banco.

Sin embargo, en el mundo financiero actual, esa sensación de seguridad es una ilusión que le puede salir muy cara. Lo que usted realmente está haciendo al pagar su día a día con la tarjeta débito es poner el dinero de su quincena y del arriendo en la línea de fuego. Cada vez que la pasa por un datáfono o ingresa los números en una página web, está exponiendo sus propios ahorros a clonaciones y fraudes, mientras deja sobre la mesa un montón de beneficios gratuitos y pierde la oportunidad de construir un historial crediticio fuerte.

Pagar con su propio dinero de forma directa ya no es el escudo protector que solía ser. A continuación, le explicamos los grandes errores que está cometiendo al usar su tarjeta débito para las compras diarias, y cuál es la estrategia correcta para proteger su bolsillo sin endeudarse.

Error #1: Exponer la plata de su quincena a fraudes y clonaciones

El riesgo más grave e inmediato de usar la tarjeta débito todos los días es que está conectada por un "tubo directo" a su cuenta de ahorros. Es decir, a la plata de su quincena, la del arriendo y la del mercado.

Cuando usted pasa esa tarjeta por un datáfono adulterado o ingresa sus datos en una página web fraudulenta y es víctima de una clonación, los delincuentes están sacando dinero real y en efectivo directamente de su bolsillo. En cuestión de segundos, su cuenta puede quedar en cero. Aunque las entidades financieras tienen procesos para responder por estos fraudes, la investigación y la devolución de la plata pueden tardar semanas o incluso meses. Durante todo ese tiempo de espera, es usted quien se queda sin liquidez para cubrir sus necesidades básicas.

Piénselo de esta manera: cuando le clonan una tarjeta de crédito, los ladrones no le están robando a usted, le están robando la plata al banco. Ese dinero robado no sale de su cuenta de ahorros. Ante un fraude con crédito, usted simplemente reporta el cargo no reconocido, el banco congela la transacción y su propia plata sigue segura e intocable mientras ellos hacen sus investigaciones.

Error #2: Ser invisible en Datacrédito y perder la oportunidad de crear historial

Existe un mito muy común: creer que por tener saldo siempre disponible en la cuenta de ahorros y manejar bien su tarjeta débito, los bancos le van a prestar dinero fácilmente cuando lo necesite. La realidad es muy distinta. Las compras y pagos con tarjeta débito no generan ningún tipo de reporte positivo en su historial crediticio. Para el sistema financiero, usted simplemente está gastando su propio dinero, lo cual no demuestra ninguna habilidad o responsabilidad para manejar deudas.

Si usted pasa años pagando absolutamente todo con su tarjeta débito y un día decide solicitar un crédito para comprar un carro, financiar una vivienda o apalancar un negocio, el banco consultará su comportamiento en centrales de riesgo como Datacrédito o TransUnion. ¿Qué van a encontrar? Absolutamente nada. Para las entidades financieras, usted será un "fantasma". Al no tener un registro demostrable de que sabe pedir prestado y pagar a tiempo, lo más probable es que le nieguen el crédito o, en el mejor de los casos, se lo aprueben pero con tasas de interés altísimas por considerarlo un cliente "sin experiencia" y de alto riesgo.

Usar una tarjeta de crédito para sus gastos recurrentes es la forma más rápida y efectiva de sumar reportes positivos mes a mes, engordar su puntaje (score) y abrirse las puertas a mejores oportunidades financieras en el futuro.

Error #3: Dejar sobre la mesa recompensas, millas y cashback gratuitos

Cada vez que usted paga el mercado, la gasolina o la factura del celular con su tarjeta débito, el banco simplemente toma su dinero y se lo entrega al comercio. Fin de la transacción. Usted no recibe absolutamente nada extra por hacer ese movimiento.

En contraste, los bancos y las franquicias compiten ferozmente para que usted prefiera usar sus tarjetas de crédito. Para lograrlo, diseñan programas de lealtad y recompensas muy atractivos. Al usar el crédito para esos mismos gastos diarios y obligatorios que de todas formas tenía que hacer, usted podría estar acumulando puntos para redimir en electrodomésticos, millas para pagar los tiquetes de sus próximas vacaciones, o mejor aún, recibiendo cashback (dinero en efectivo que le devuelven directamente a su cuenta por sus compras).

Piénselo como un costo de oportunidad: si usted destina, por ejemplo, $1.500.000 al mes en gastos básicos de la casa y los paga siempre con débito, está perdiendo un porcentaje de retorno que la tarjeta de crédito le habría dado gratis. Usar el plástico equivocado en la caja registradora significa, literalmente, dejar plata y beneficios sobre la mesa.

Error #4: Las dolorosas retenciones preventivas en apps de transporte y hoteles

¿Alguna vez ha pedido un servicio en una aplicación de movilidad, el conductor le cancela el viaje, pero el banco igual le notifica que le descontaron la plata? Esto se conoce como una retención preventiva o pre-autorización. Muchos comercios, especialmente aplicaciones de transporte, plataformas de streaming, empresas de alquiler de vehículos y hoteles, hacen un cargo temporal para verificar que su tarjeta sea válida y tenga fondos suficientes antes de prestar el servicio.

El gran problema de tener su tarjeta débito vinculada a estas plataformas es que esa retención congela su dinero real. Si el viaje se cancela, si hay un error en el cobro o si el hotel libera el depósito de garantía al momento de entregar la habitación, esa plata no regresa a su cuenta de ahorros instantáneamente. En el sistema bancario, la reversión de ese dinero "congelado" puede tardar entre 5 y 15 días hábiles, o incluso más.

Durante todas esas semanas, usted se queda sin esa porción de su quincena. Su dinero está flotando en un limbo bancario. En cambio, si utiliza una tarjeta de crédito, la retención simplemente aparta temporalmente una fracción del cupo o límite que le dio el banco. La pre-autorización nunca toca el dinero en efectivo que usted necesita para su día a día, protegiendo su flujo de caja y dándole total tranquilidad.

El truco definitivo: Pague todo a una (1) cuota y protéjase sin endeudarse

Llegados a este punto, la pregunta es evidente: si la tarjeta débito es tan riesgosa y limitante para el día a día, ¿significa que la única salida es endeudarse para hacer el mercado o pagar la gasolina? Absolutamente no.

El secreto de la inteligencia financiera moderna radica en una técnica muy sencilla: usar la tarjeta de crédito exactamente igual que como usaría la débito.

La clave de este truco definitivo está en ser disciplinado y seguir una regla de oro de tres pasos para exprimir los beneficios del banco sin pagarles un solo peso en intereses:

1. Compre solo si ya tiene el dinero: No cambie sus hábitos de consumo. Si va a comprar un televisor, hacer el mercado o pagar una cena, asegúrese de que la plata real para cubrir ese gasto ya existe y está disponible en su cuenta de ahorros.

2. La regla inquebrantable de la cuota única: Cuando llegue a la caja registradora o esté pagando en internet, pague con su tarjeta de crédito y especifique siempre que la transacción es a una (1) cuota. Al hacer esto, la inmensa mayoría de los bancos en Colombia no le cobrarán intereses corrientes sobre esa compra.

3. Pague de inmediato o antes de su fecha de corte: Dado que usted ya tenía la plata guardada en su cuenta de ahorros (paso 1), simplemente entre a la aplicación de su banco al final de la semana, o un par de días antes de la fecha límite de pago, y salde el 100% de la deuda de la tarjeta de crédito usando su propio dinero.

Al aplicar esta estrategia, usted crea un "escudo" financiero. Todo el riesgo de fraude lo asume la plata del banco, usted acumula millas o cashback por compras que de igual forma iba a realizar, su historial crediticio se fortalece mes a mes demostrando que es un excelente "pagador", y sus ahorros reales se mantienen intactos y seguros hasta el momento de pagar la tarjeta.

Desaprender el hábito de pagar todo con el plástico vinculado directamente a sus ahorros puede tomar un poco de tiempo, pero es uno de los pasos más importantes para blindar su economía personal. Entender que su dinero real debe estar protegido y que el dinero del banco puede usarse como un escudo gratuito a su favor, marca la diferencia entre un consumidor promedio y alguien con verdadera inteligencia financiera.

Entonces, ¿qué debe hacer con su tarjeta débito a partir de hoy? Guárdela en un lugar seguro y úsela casi exclusivamente para retirar dinero en efectivo en el cajero automático cuando sea estrictamente necesario. Para todo lo demás, desde el mercado hasta las suscripciones digitales y aplicaciones de transporte, utilice su tarjeta de crédito aplicando siempre la regla de oro de una sola cuota.

Al hacer este pequeño cambio en sus hábitos diarios, estará protegiendo el esfuerzo de su trabajo contra los fraudes, construyendo un perfil atractivo para los bancos y, de paso, llevándose todas las recompensas que el sistema financiero ofrece. Para seguir aprendiendo a jugar con las reglas del dinero a su favor, aproveche los recursos y herramientas que hemos desarrollado en Monopolombiano; la educación es la mejor inversión que puede hacer por su bolsillo.