DÓLARES DIGITALES VS. DÓLARES FISICOS: ¿VALE LA PENA CAMBIAR EL "COLCHÓN" POR EL CELULAR?

Economia Hoy

21/01/2026

Si eres colombiano, es muy probable que tengas dos pestañas abiertas en tu navegador mental: una con el precio del café y otra con el precio del dólar (TRM).

Históricamente, el 'verde' ha sido nuestro refugio. Cuando el peso tiembla, corremos a las casas de cambio a comprar billetes para guardarlos 'debajo del colchón' (o en la caja fuerte, si somos más sofisticados). Pero seamos honestos: comprar dólares físicos es un dolor de cabeza. Hay que hacer fila, te arriesgas a que te den un billete falso, te 'clavan' con la diferencia entre compra/venta y, encima, sales a la calle mirando a todos lados por seguridad.

Aquí es donde entran las Stablecoins o monedas estables.

Prometen ser la evolución del ahorro: dólares que viven en tu celular, que se pueden enviar por internet como si fuera un WhatsApp y que (en teoría) siempre valen 1 dólar. Pero, ¿son tan seguras como parecen? ¿Es mejor tener un USDT digital que un billete de Benjamín Franklin en la mano?

En este artículo de Economía Hoy, vamos a destapar la verdad sobre los dólares digitales: cómo funcionan, cuáles son los riesgos que nadie te cuenta y si realmente sirven para blindar tu patrimonio contra la devaluación.

Ni suben ni bajan: La diferencia vital entre un Bitcoin y un "Dólar Digital"

Cuando escuchamos la palabra 'criptomoneda', inmediatamente pensamos en montañas rusas financieras: hoy tienes un millón de pesos, mañana tienes quinientos mil, y pasado mañana quizás tienes dos millones. Eso es lo que pasa con Bitcoin o Ethereum; son activos volátiles diseñados para la inversión y la especulación.

Las Stablecoins, en cambio, son las criptomonedas 'aburridas'. Y eso es buenísimo.

Su única misión en la vida es mantener la paridad 1 a 1 con el dólar americano. Es decir: 1 Stablecoin = 1 Dólar (USD). Siempre.

Si el dólar en la casa de cambio sube a $4.200 pesos, tu stablecoin en el celular sube a $4.200 pesos. Si el dólar baja, ella baja. Se comportan como un espejo digital de la moneda física.

¿Cómo es posible? Piensa en una ficha de casino. Tú llegas a la caja, entregas un billete de 100 dólares real y te dan una ficha de plástico que dice '100'. Esa ficha tiene valor dentro del casino porque la caja tiene tu billete real guardado, listo para devolvértelo cuando quieras salir.

Las Stablecoins funcionan con una lógica similar: empresas emisoras guardan dólares reales (o activos equivalentes como bonos del tesoro) en cuentas bancarias auditadas, y emiten estas 'fichas digitales' que circulan por internet. Tú no compras estas monedas para hacerte rico de la noche a la mañana, las compras para que tus pesos no se derritan con la inflación.

El Popular, El Juicioso y El Rebelde: Escogiendo entre USDT, USDC y DAI

Cuando entras a una app como Binance o Littio, verás varias opciones que dicen valer 1 dólar. ¿Cuál escoger? Aunque todas valen lo mismo, lo que cambia es quién las respalda y qué tan seguras son.

Aquí te presento a los tres personajes principales:

1. El Popular: USDT (Tether)

- Quién es: Es el rey del mercado. La gran mayoría de transacciones de cripto en el mundo se hacen en Tether.

- Su superpoder: La liquidez. Está en absolutamente todas partes. Si vas a comprar o vender rápido, es la opción más fácil de encontrar.

- El chisme: Ha sido criticada históricamente por falta de transparencia. Durante años, no quedó 100% claro si tenían todos los dólares físicos respaldando cada moneda. Aunque han mejorado, sigue siendo la opción 'callejera': útil, rápida, pero con una sombra de duda corporativa.

2. El Juicioso: USDC (USD Coin)

- Quién es: El favorito de las instituciones y los bancos. Creado por empresas reguladas en EE.UU. (Circle y Coinbase).

- Su superpoder: La transparencia. Publican auditorías mensuales demostrando que por cada USDC digital, tienen un dólar (o bonos del tesoro) guardado en bancos estadounidenses regulados.

- El perfil: Es la opción para el que busca seguridad a largo plazo. Si vas a guardar los ahorros de tu vida, la mayoría de expertos sugieren irse por el 'juicioso'.

3. El Rebelde: DAI

- Quién es: La opción descentralizada. No hay una empresa ni un banco detrás.

- Su superpoder: Es incensurable. Funciona mediante contratos inteligentes (código) en la red de Ethereum. Su valor se mantiene estable no porque haya dólares en un banco, sino porque hay otras criptomonedas (como garantía) bloqueadas en un algoritmo matemático.

- El perfil: Para los puristas que no confían en los bancos ni en los gobiernos. Es tecnología pura.

Resumen para el usuario de a pie: ¿Quieres mover plata rápido o pagar algo? USDT. ¿Quieres ahorrar a largo plazo y dormir tranquilo? USDC. ¿Te gusta la tecnología y desconfías del sistema? DAI.

"Me cansé de regalar mi plata": 2 historias reales de colombianos dolarizados

¡Excelente título! Tiene mucha fuerza y refleja el sentimiento de frustración que muchos sentimos con las comisiones bancarias tradicionales.

Aquí tienes las dos historias desarrolladas para mostrar la utilidad real de estas monedas:

Contenido de la Sección

Título de la sección: "Me cansé de regalar mi plata": 2 historias reales de colombianos dolarizados

"La teoría suena bonita, pero, ¿cómo se ve esto en la práctica? Aquí te presento dos casos típicos de colombianos que integraron las stablecoins a su vida financiera.

Caso 1: Camilo, el Freelancer (Adiós a las comisiones abusivas) Camilo es diseñador gráfico en Medellín y trabaja para una agencia en California.

- El problema: Antes, cuando le pagaban $1,000 USD, usaba transferencias bancarias tradicionales (SWIFT). El banco le cobraba $30 USD de comisión de entrada, el dinero se demoraba 3 días en llegar y, lo peor, el banco le convertía los dólares a pesos con una tasa (TRM) muy por debajo de la real. Al final, Camilo sentía que trabajaba gratis una parte del mes solo para pagarle al banco.

- La solución: Camilo abrió una billetera digital y le pidió a sus clientes que le pagaran en USDC.

- El resultado: El pago llega en minutos (literalmente). Recibe los 1,000 USDC completos. Él decide cuándo venderlos a pesos (por ejemplo, espera a que el dólar suba un poco) y los baja a su cuenta de Bancolombia o Nequi a través de plataformas P2P o exchanges locales, obteniendo una tasa mucho más competitiva.

Caso 2: Marta, la Ahorradora (El dólar hormiga) Marta trabaja en una oficina en Bogotá y su sueño es ir a Europa en dos años.

- El problema: Marta quería ahorrar en dólares, pero solo le sobraban $100.000 o $200.000 pesos por quincena. Ir a una casa de cambio a comprar 20 o 40 dólares físicos es absurdo: le venden caro, le toca desplazarse y le da miedo que la roben al salir.

- La solución: Marta descargó una app local (como Littio o Bitso) que permite comprar USDT o USDC.

- El resultado: Cada vez que le entra la quincena, entra a la app y compra $100.000 pesos en dólares digitales. No importa si es domingo a las 3 de la mañana. Ha logrado acumular un capital en moneda fuerte sin salir de su casa y protegiéndose de la devaluación del peso 'de a poquitos'.

Advertencia necesaria: Por qué esto NO es lo mismo que tener la plata en el banco

Hasta aquí todo suena maravilloso: dólares digitales, fáciles y rápidos. Pero como dicen las abuelas: 'De eso tan bueno no dan tanto'.

Antes de que salgas corriendo a cambiar todos tus ahorros a stablecoins, debes entender tres diferencias fundamentales con la banca tradicional:

1. Adiós a Fogafín (El seguro del gobierno) Si mañana tu banco tradicional quiebra, en Colombia existe Fogafín, un seguro del gobierno que te devuelve tu dinero (hasta 50 millones de pesos). En el mundo Cripto, este seguro NO existe. Si la plataforma donde tienes tu dinero (el Exchange) quiebra o desaparece, no hay una línea 01-8000 del gobierno a quien reclamarle. Eres tú contra el mundo. Por eso es vital usar plataformas gigantes y reconocidas, no la app nueva que te recomendó un amigo.

2. El riesgo de 'No tener las llaves' Hay un dicho sagrado en cripto: 'Not your keys, not your coins' (Si no tienes las llaves, no son tus monedas). Cuando tienes tus dólares digitales en una App (como Binance o Bitso), en realidad ellos tienen el dinero y tú tienes una promesa de pago. Si quieres seguridad total, deberías aprender a mover ese dinero a una 'Billetera Fría' (un dispositivo físico similar a una USB), donde tú eres el único dueño absoluto.

3. El 'Desanclaje' (Cuando 1 ya no es 1) Aunque se llaman 'monedas estables', la tecnología puede fallar. Ha habido casos históricos (como el desastre de Terra/Luna) donde una moneda que prometía valer 1 dólar colapsó a cero en días. Aunque opciones como USDC o USDT son infinitamente más robustas y han resistido pruebas de fuego, el riesgo técnico nunca es cero absoluto.

La recomendación de Monopolombiano: Usa las stablecoins para diversificar, para protegerte de la inflación o para recibir pagos, pero no pongas todos los huevos en la misma canasta. Mantén un pie en el sistema bancario tradicional y otro en el digital.

Guía de Inicio: De Nequi a Cripto en 3 pasos sencillos

No necesitas ser un experto en programación ni tener una cuenta en el extranjero. Hoy en día, convertir tus pesos a dólares digitales es casi tan fácil como pedir un taxi.

Aquí tienes la ruta más común para los colombianos:

Paso 1: Elige tu 'Casa de Cambio' Digital (Exchange) Lo primero es registrarte en una plataforma confiable. En Colombia, las más populares y robustas son Binance, Bitso, Bybit o apps locales como Littio.

- Nota: Te van a pedir foto de tu cédula y una selfie. No te asustes, es un requisito legal (KYC) para evitar el lavado de activos. Si no te piden cédula, desconfía.

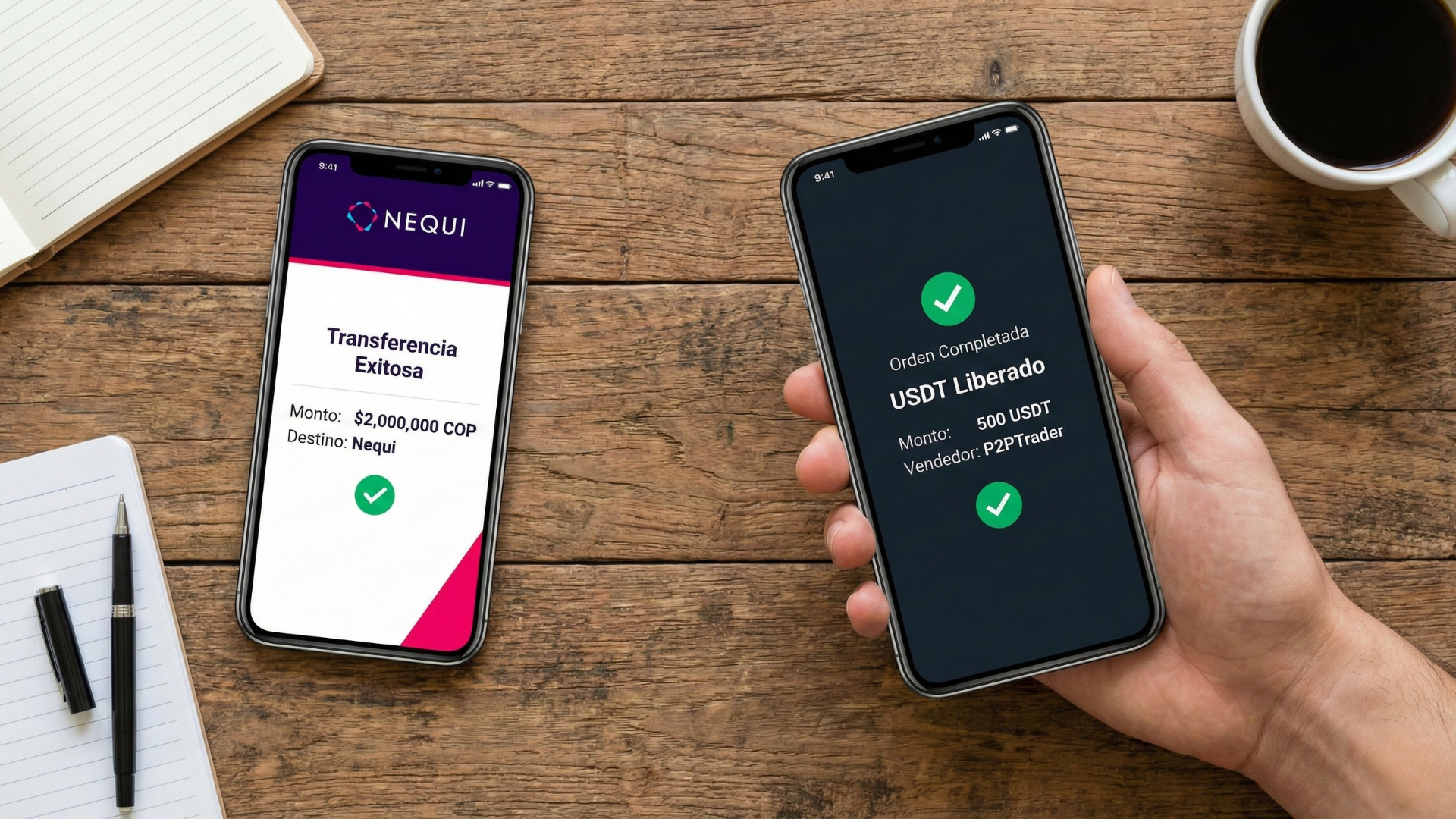

Paso 2: Compra a través de P2P (Persona a Persona) La forma más económica de comprar es el mercado 'P2P'.

- Entras a la App y buscas la opción 'P2P'.

- Verás una lista de vendedores ofreciendo USDT o USDC a una tasa específica.

- Elige un vendedor que tenga muchas órdenes (ej. más de 500) y buena calificación (ej. 98% o más). Esto es vital.

Paso 3: Haz la transferencia y recibe tus dólares

- Le dices a la App cuántos pesos quieres invertir (ej. $200.000 COP).

- La App te dará el número de Nequi o Bancolombia del vendedor.

- Haces la transferencia desde tu banco.

- Marcas 'Pagado' en la App.

- El truco de seguridad: La App actúa como un 'árbitro' (Escrow). Retiene las criptomonedas del vendedor y no se las libera hasta que tú confirmes que pagaste, ni te las entrega a ti hasta que él confirme que recibió. Es un sistema blindado si sigues las reglas.

Después de analizar lo bueno, lo malo y lo feo, aquí está la conclusión honesta de Monopolombiano:

La respuesta corta es: Sí, pásate, pero no con todo.

Las Stablecoins no son una varita mágica que multiplicará tu dinero mientras duermes, pero sí son un escudo muy potente. En un país donde nuestra moneda local sufre altibajos constantes, tener una parte de tu patrimonio 'dolarizado' es un acto de responsabilidad financiera, no de esnobismo tecnológico.

El resumen de la estrategia ganadora:

- Para el diario vivir (arriendo, mercado, transporte): Quédate quieto en Pesos. No tiene sentido complicarse la vida cambiando a dólares para luego volver a cambiar a pesos para comprar leche. Perderás dinero en las comisiones de cambio.

- Para el ahorro a mediano plazo (viajes, fondo de emergencia, carro): Pásate a Dólares Digitales (USDC/USDT). Es la mejor forma de asegurar que tus ahorros de enero sigan comprando lo mismo en diciembre.

- Para transferencias internacionales: Usa Cripto. Es indiscutiblemente más rápido y barato que los bancos.

El mundo financiero está cambiando. No tienes que ser un experto hoy, pero tampoco puedes darte el lujo de ignorar estas herramientas. Empieza con poco (quizás $50.000 pesos), prueba cómo se siente, pierde el miedo y toma el control de tu futuro financiero desde tu celular.