DÓLAR DIGITAL EN COLOMBIA: ¿ ES LULO X EL ESCUDO DEFINITIVO CONTRA LA DEVALUACIÓN DE TUS AHORROS?

Tips Financieros

19/03/2026

Ahorrar en pesos colombianos hoy en día se siente exactamente como echarle agua a un balde lleno de agujeros. Con la inflación acechando y la devaluación constante frente a monedas más fuertes, el poder adquisitivo de tu dinero se escurre silenciosamente mes a mes. Históricamente, la solución para el colombiano de a pie era ir a una casa de cambio, someterse a tasas desfavorables, comprar billetes verdes físicos y esconderlos debajo del colchón. Una práctica engorrosa, insegura y, lo peor de todo, que deja tu capital completamente estancado sin generar rendimientos.

Bienvenidos a la era de la dolarización digital. En este 2026, aplicaciones como Lulo X han irrumpido con la promesa de democratizar las divisas y "cambiar las reglas del juego". Su propuesta es tentadora: permitirte comprar dólares y euros digitales desde tu celular en un par de clics, eliminando la fricción de la banca tradicional y las casas de cambio. Pero en Monopolombiano sabemos que en el mundo financiero no todo lo que brilla es oro (o en este caso, Bitcoin).

En este artículo vamos a hacerle una radiografía completa y honesta a Lulo X. Analizaremos si realmente vale la pena su sistema de rentabilidad pasiva, desglosaremos cómo funciona su ecosistema cerrado con la Tarjeta Visa Digital, y, lo más importante, destaparemos esa "letra pequeña" regulatoria y de impuestos con la DIAN que casi nadie te menciona antes de descargar la app. Prepárate para descubrir si esta plataforma es el refugio definitivo para tus ahorros o simplemente una jaula de oro muy bien diseñada.

Adiós a las casas de cambio: Qué son el USDC y el EURC (y por qué importan).

Olvídate de hacer filas interminables, del peligro de caminar con billetes en el bolsillo por la calle o de que te castiguen con tasas de compra y venta absurdas. El mayor atractivo de plataformas como Lulo X es que te permiten acceder a stablecoins (monedas estables) con un par de toques en tu pantalla. Sus dos productos estrella son el USDC (Dólar Digital) y el EURC (Euro Digital).

¿Qué significa esto en la práctica? Que estas monedas digitales tienen un respaldo 1 a 1 con el dinero físico. Es decir, 1 USDC equivale exactamente a 1 dólar estadounidense. Esto te permite tener la solidez y la cobertura geográfica de las monedas más fuertes del mundo, pero sin la extrema volatilidad y el infarto diario que producen las criptomonedas tradicionales.

Además, si alguna vez has entrado a un exchange gigante (como Binance) y te has sentido abrumado por miles de "monedas meme" con nombres de perritos, aquí puedes respirar tranquilo. Lulo X entendió que el colombiano de a pie no quiere complicarse la vida siendo un trader experto. Por eso, curaron su portafolio para ofrecerte solo cinco activos sólidos: los dos estables (USDC y EURC) y los tres gigantes del mundo cripto con potencial de crecimiento a largo plazo (Bitcoin, Ethereum y Solana). Es un ecosistema limpio, directo y diseñado exclusivamente para proteger y diversificar tu patrimonio sin dolores de cabeza.

Rentabilidad pasiva: El secreto para multiplicar tu saldo en USDC.

Tener billetes de cien dólares guardados en una caja fuerte puede darte cierta tranquilidad mental frente a la devaluación del peso colombiano, pero financieramente hablando, es un error. ¿Por qué? Porque el dólar también sufre de inflación en Estados Unidos, lo que significa que esos billetes físicos pierden poder de compra año tras año. Aquí es donde Lulo X saca una ventaja competitiva enorme: te paga por ahorrar.

A diferencia de las billeteras cripto tradicionales que solo sirven como bóvedas digitales, Lulo X tiene un sistema de recompensas automáticas escalonado para los saldos que mantengas en dólares digitales (USDC). Funciona así:

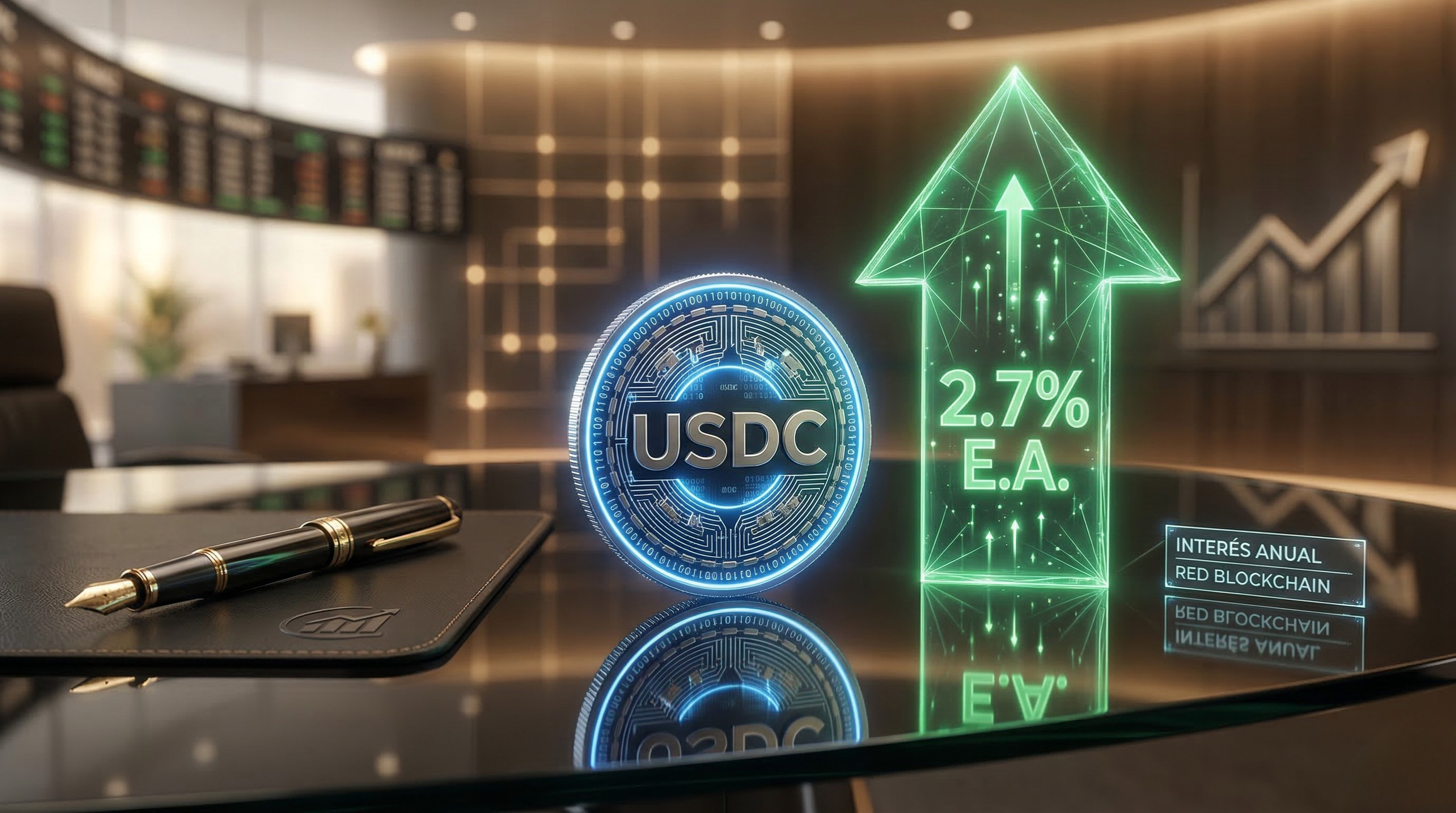

- Nivel 1: Para saldos entre 200 y 999 USDC, recibes un 2% Efectivo Anual (E.A.).

- Nivel 2: Si tu saldo está entre 1.000 y 9.999 USDC, la rentabilidad sube al 2.5% E.A.

- Nivel 3: Para grandes ligas con más de 10.000 USDC (o si eres usuario de la categoría Lulo Pro desde los 200 USDC), alcanzas el tope del 2.7% E.A.

Claro, si lo comparas con el 13% que te da un CDT en pesos colombianos parece poco, pero recuerda que aquí estás ganando intereses sobre una moneda fuerte. Estás logrando un doble escudo: te proteges de la devaluación local de nuestra moneda y, al mismo tiempo, generas ingresos pasivos en dólares para ganarle a la inflación global. Es, literalmente, poner a sudar tus divisas sin mover un dedo.

La Tarjeta Visa de Lulo X: Cero cuotas, cero comisiones y una gran trampa.

Tener dólares digitales rindiendo está muy bien, pero ¿de qué sirven si no puedes gastarlos fácilmente en tu día a día? Aquí es donde Lulo X suma puntos importantes con su Tarjeta Visa Digital. Es una herramienta que no te cobra cuota de manejo y que te permite adquirir los activos digitales directamente con el saldo en pesos de tu cuenta Lulo Bank, sin comisiones ocultas por transacción. Además, la integración es total: puedes enlazarla con Apple Pay o Google Wallet para pagar tu café, tus viajes o tus suscripciones usando el saldo de tu billetera. Hasta aquí, todo suena como un paraíso financiero.

Pero toda moneda tiene dos caras, y aquí viene la "trampa" o el gran limitante operativo que debes conocer antes de meter tu capital: Lulo X funciona como un ecosistema cerrado. Una verdadera "jaula de oro".

A diferencia de otras plataformas cripto o exchanges tradicionales de alcance global, Lulo X no te permite enviar tus activos a billeteras externas (como MetaMask, Trust Wallet o Binance). Las transferencias en cripto solo están habilitadas entre usuarios de la misma aplicación. ¿Y si necesitas retirar tu dinero físico? Estás obligado a vender tus dólares o criptomonedas, convertirlos nuevamente a pesos colombianos dentro de tu Lulo Cuenta y, desde ahí, hacer el retiro a través de la red Servibanca. Si tu objetivo es tener custodia total y libertad para mover tus criptos por diferentes plataformas alrededor del mundo, esta restricción te va a frenar en seco.

El lado B de los dólares digitales: Regulación, vacíos legales y tu declaración de renta.

Cuando ves el nombre de un banco respaldando una aplicación, es normal asumir que todo tu dinero está blindado bajo las mismas reglas tradicionales. Pero aquí es donde entra el conocimiento táctico que separa a los inversionistas novatos de los experimentados. Tienes que entender una división operativa fundamental: el dinero que tienes en tu cuenta de ahorros de Lulo Bank (en pesos colombianos) está rigurosamente vigilado por la Superintendencia Financiera de Colombia y protegido por el seguro de Fogafín.

Sin embargo, los activos que compras y mantienes en Lulo X (la plataforma de intercambio cripto) NO cuentan con este respaldo. Lulo X opera legalmente como una empresa de tecnología financiera independiente, por lo que tus dólares digitales, euros y criptomonedas asumen el riesgo natural de un mercado que aún no está regulado de la misma forma que la banca tradicional en el país.

El segundo gran mito de la dolarización digital es creer que por ser "cripto", la DIAN no se va a enterar y es un dinero invisible. Falso. Aunque el ecosistema cripto en Colombia aún navega en algunas zonas grises regulatorias, la autoridad tributaria es clarísima en su postura de los últimos años: los criptoactivos (incluyendo tus stablecoins como el USDC) son considerados bienes inmateriales susceptibles de ser valorados económicamente. ¿Qué significa esto en español? Que si el valor de tus dólares digitales en Lulo X, sumado al resto de tus bienes (cuentas, carros, casas), supera los topes patrimoniales anuales exigidos por la ley, tienes la obligación ineludible de incluirlos en tu declaración de renta. Escudarse en la modernidad de la tecnología no te exime de tus responsabilidades fiscales, y omitir esta información te expone a sanciones severas.

Llegamos al punto definitivo de nuestro análisis. ¿Es Lulo X la solución mágica para todos tus problemas financieros? No. Ninguna aplicación lo es. Pero sí es una herramienta excepcionalmente útil si sabes exactamente para qué la necesitas y entiendes las reglas del juego antes de entrar.

El veredicto es claro: Lulo X es ideal para el colombiano de a pie que quiere proteger una parte de su capital frente a la devaluación del peso de forma sencilla. Si tu objetivo es tener un porcentaje de tus ahorros en dólares digitales ganando hasta un 2.7% E.A. sin complicarte con plataformas complejas, y valoras la facilidad de poder gastar ese dinero con una Tarjeta Visa sin comisiones, esta aplicación es una de las mejores opciones del mercado actual. La curva de aprendizaje es casi nula y cumple lo que promete.

Por otro lado, Lulo X no es para ti si eres un entusiasta avanzado del mundo cripto. Si tu estrategia requiere mover activos entre diferentes billeteras (como MetaMask), buscas interactuar con contratos inteligentes en la Web3, o tienes la filosofía de "si no tienes tus llaves privadas, no son tus criptos", esta "jaula de oro" te va a frustrar rápidamente. Además, nunca olvides que estos activos deben ser declarados ante la DIAN si superan los topes patrimoniales.

Ahora la pelota está en tu cancha. ¿Ya estás usando Lulo X para protegerte de la inflación o prefieres seguir ahorrando en pesos? ¿Hay alguna otra plataforma como Litio, Global66 o DollarApp (ahora ARC) que te gustaría que analizáramos a fondo aquí en Monopolombiano? ¡Déjanos tu opinión en los comentarios!