¿TE CLONARON LA TARJETA DE CRÉDITO O DÉBITO? GUIA DEFINITIVA PARA REPORTAR Y GANAR EL RECLAMO

Tips Financieros

05/01/2026

Estás tranquilo en casa y de repente tu celular vibra. Un mensaje de tu banco dice: 'Compra aprobada por $1.250.000'. Revisas tu billetera y tu tarjeta sigue ahí. No has comprado nada.

Ese frío que sientes en el estómago es real: te acaban de clonar la tarjeta.

Es normal entrar en pánico y pensar que esa plata se perdió, pero respira profundo. En Colombia, la ley protege al consumidor financiero más de lo que crees. Si actúas rápido y conoces tus derechos, es totalmente posible revertir esa operación.

En esta guía te explicaré paso a paso cómo reportar el fraude, bloquear tus productos y, lo más importante: qué decir exactamente para que el banco te devuelva tu dinero.

Lección aprendida: El peligro de ignorar una "compra pequeña"

Para entender la importancia de actuar rápido, veamos lo que le pasó a Sandra, una diseñadora gráfica en Bogotá.

Un martes cualquiera, mientras almorzaba, le llegó una notificación de su banco: 'Compra aprobada por $2.500 pesos en COMERCIO_DIGITAL'.

Sandra miró el celular, frunció el ceño y pensó: 'Qué raro, debe ser la renovación de alguna app o un cobro viejo de Uber'. Como el monto era insignificante, bloqueó la pantalla del celular y siguió comiendo. Ese fue su error.

Lo que Sandra no sabía es que los ciberdelincuentes suelen hacer 'cargos hormiga' o transacciones de prueba. Pasan montos mínimos para verificar si la tarjeta está activa y si el dueño está atento. Al ver que no hubo bloqueo ni llamada al banco en los siguientes 10 minutos, lanzaron el ataque real.

Media hora después, el celular de Sandra parecía un árbol de navidad con notificaciones:

- Compra aprobada: $850.000 (Tienda de tecnología)

- Compra aprobada: $400.000 (Supermercado)

- Compra aprobada: $1.200.000 (Avance en efectivo)

La lección es clara: En temas de fraude, no hay monto pequeño. Si no reconoces un pago de $1.000 pesos, asume que tu seguridad financiera está en riesgo total. La diferencia entre perder $2.000 pesos o perder el sueldo del mes radica en cómo reaccionas en esos primeros 5 minutos.

Protocolo de Emergencia: Qué hacer en los primeros 30 minutos

Si ya confirmaste que la compra no es tuya (ni de tu pareja, ni una suscripción olvidada), no pierdas tiempo peleando con la almohada. Sigue estos 3 pasos en orden estricto:

1. "Apaga" la tarjeta inmediatamente (No llames todavía)

El error número uno es llamar al banco primero. En Colombia, las líneas de atención pueden tardar entre 15 y 40 minutos en contestar. En ese tiempo, los ladrones pueden vaciar tu cupo.

- Lo que debes hacer: Entra ya a la App de tu banco (Bancolombia, Davivienda, Nu, BBVA, etc.). Busca la opción de seguridad de tu tarjeta y selecciona 'Bloquear temporalmente' o 'Apagar tarjeta'.

- ¿Por qué funciona? Esto congela los fondos al instante. Si intentan pasar otra compra mientras tú esperas en la línea telefónica, la transacción será rechazada.

2. Llama y exige el "Número de Radicado"

Con la tarjeta apagada, ahora sí llama a la línea de atención. Cuando te conteste el asesor, sé claro y firme:

"Quiero reportar un fraude. No reconozco las transacciones realizadas en [FECHA] por valor de [MONTO]. Solicito el bloqueo definitivo del plástico por seguridad."

Ojo al dato: Antes de colgar, exige que te den el número de radicado de la llamada. Escríbelo, guárdalo en notas o envíatelo por WhatsApp. Sin ese número, para el banco tu reclamo "nunca existió".

3. La carta mágica: Solicita la "Reversión del Pago"

Si la compra fraudulenta fue hecha por internet (comercio electrónico), tienes un as bajo la manga: el Decreto 587 de 2016.

Esta ley colombiana obliga a los bancos a devolverte el dinero si notificas el fraude dentro de los 5 días hábiles siguientes a la fecha en que te enteraste.

- ¿Cómo hacerlo? No te quedes solo con la llamada. Entra a la página web del banco, busca la sección de PQR (Peticiones, Quejas y Reclamos) o envía un correo electrónico formal diciendo:

"Solicito la reversión del pago amparado en el Decreto 587 de 2016, ya que fui víctima de fraude en una operación no solicitada."

Al citar el decreto, le demuestras al banco que eres un usuario informado y que conoces tus derechos. Esto agiliza enormemente el proceso.

El banco dijo "No": Guía para escalar tu caso ante las autoridades

Es posible que, unos días después de tu reclamo, recibas un correo desalentador del banco diciendo que no te devolverán el dinero porque 'se usó la clave dinámica' o 'el chip estaba presente'.

¡No te desanimes! Esa es la respuesta estándar de los sistemas automáticos. Aquí es donde debes ponerte serio y escalar la situación. Si el banco te cierra la puerta, estas son las llaves para abrirla de nuevo:

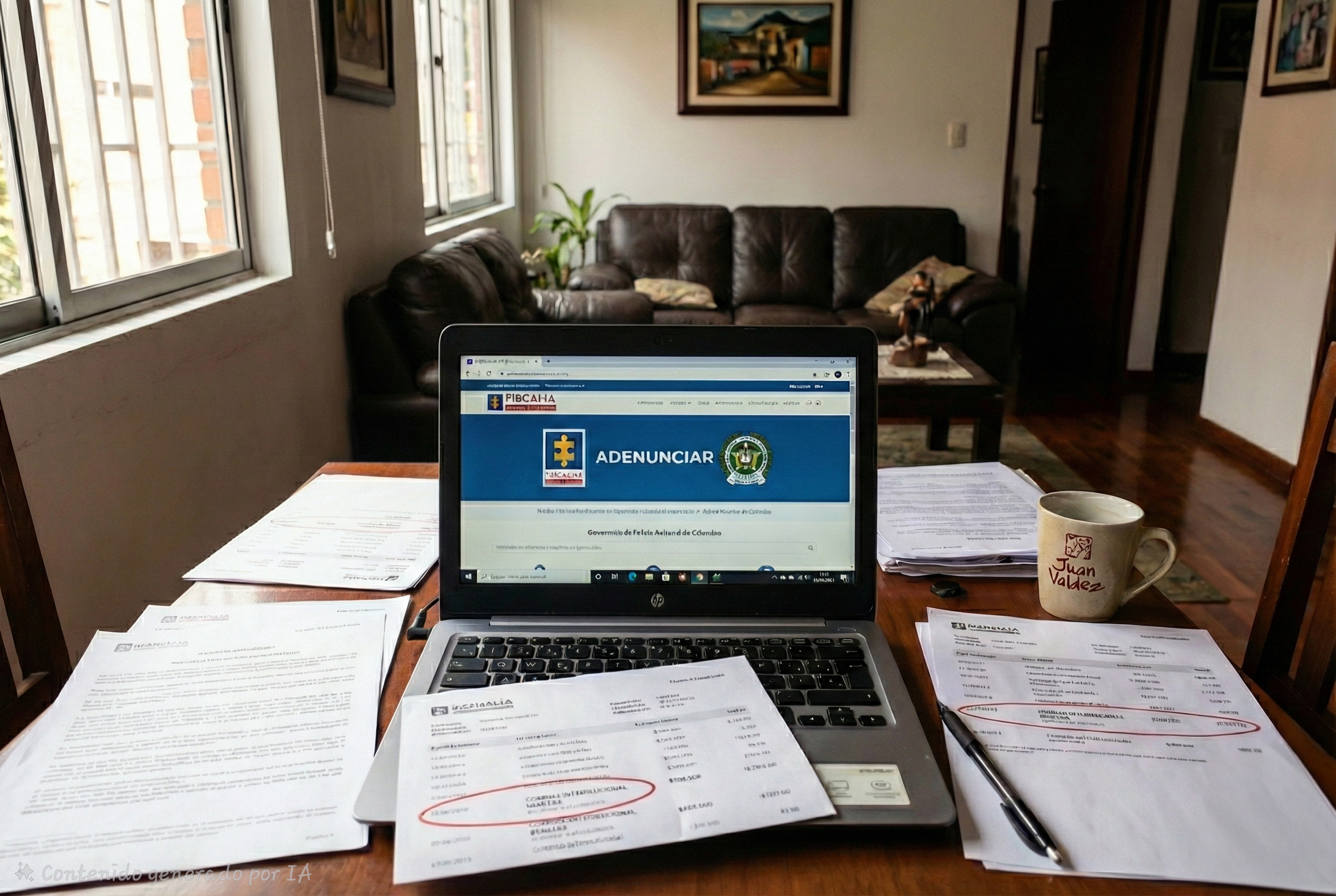

1. La denuncia en la Fiscalía (Es vital y es virtual)

Muchos omiten este paso por pereza de ir a una estación de policía, pero hoy en día puedes hacerlo desde tu computador.

- ¿Dónde? Ingresa al sistema ADENUNCIAR de la Policía Nacional y la Fiscalía.

- ¿Por qué sirve? Al adjuntar esta denuncia oficial a tu reclamo en el banco, el caso deja de ser una simple 'queja de cliente' y se convierte en una investigación penal por hurto mediante medios informáticos. Esto presiona al área de seguridad del banco a revisar el caso manualmente y con más cuidado.

2. Acude al Defensor del Consumidor Financiero (DCF)

Todos los bancos en Colombia tienen la obligación de tener un 'Defensor del Consumidor'. Es una figura gratuita e independiente que actúa como juez imparcial entre tú y el banco.

- ¿Cómo funciona? Busca en la página web de tu banco el correo del Defensor. Reenvíale la respuesta negativa que te dio el banco junto con tu denuncia de la Fiscalía y explica por qué no estás de acuerdo.

- El poder del Defensor: Si el fallo sale a tu favor, la decisión es de obligatorio cumplimiento para el banco. Es decir, el banco tiene que pagarte.

3. La última instancia: La Superfinanciera

Si todo lo anterior falla, puedes radicar una queja formal ante la Superintendencia Financiera de Colombia. Aunque este proceso puede ser más lento, los bancos cuidan mucho su reputación ante el ente regulador y suelen buscar soluciones antes de ser sancionados.

Blindaje Total: 3 reglas de oro para que no te vuelva a pasar

Dicen que 'soldado avisado no muere en guerra'. Ahora que ya sabes cómo defenderte, aquí te doy tres consejos prácticos para blindar tus finanzas y ponérsela difícil a los ladrones:

- Usa Tarjetas Virtuales (CVV Dinámico): Si compras en Mercado Libre, Amazon o pagas Netflix, nunca uses los números de tu tarjeta física. Bancos como Nequi, Nu, BBVA o Bancolombia ofrecen 'tarjetas virtuales' donde el código de seguridad (los 3 numeritos de atrás) cambia cada 5 minutos. Si te roban esos datos, a los 5 minutos ya no sirven de nada.

- Activa las notificaciones "desde $1 peso": Muchos bancos configuran las alertas solo para compras superiores a $50.000 o $100.000. Entra a la configuración y baja ese límite a $0 o $1 peso. Necesitas saber si alguien gasta un solo centavo de tu cuenta en tiempo real.

- En restaurantes, el datáfono va a la mesa: En Colombia sigue siendo común que el mesero se lleve tu tarjeta para cobrar en la caja. ¡No lo permitas! Perder de vista tu tarjeta por 10 segundos es suficiente para que le tomen una foto o la pasen por un clonador (skimmer). Pide siempre que traigan el datáfono o levántate tú a pagar.

Ver desaparecer tu dinero por un fraude digital es una experiencia aterradora, pero recuerda: el sistema financiero tiene seguros y leyes diseñadas para protegerte.

La clave no es entrar en pánico, sino actuar con velocidad: Bloquear, Reportar y Escalar. Ahora ya tienes el conocimiento para defender tu patrimonio.

¿Te ha pasado algo similar o tienes dudas sobre cómo activar tu tarjeta virtual? Déjame tus preguntas en los comentarios y construyamos juntos una comunidad financiera más segura.