TASAS DE INTERÉS EXPLICADAS: QUÉ SON, TIPOS Y COMO AFECTAN TU BOLSILLO

Economia Hoy

26/09/2025

Las tasas de interés son uno de los pilares más importantes de la economía y de las finanzas personales. Aunque muchas veces las escuchamos en las noticias cuando el Banco de la República toma decisiones, lo cierto es que influyen directamente en el bolsillo de cada colombiano. Desde la cuota que pagas por un crédito hasta la rentabilidad de tu ahorro, la tasa de interés determina cuánto cuesta o cuánto rinde el dinero.

En el contexto colombiano, entender cómo funcionan las tasas de interés es clave porque vivimos en una economía donde los préstamos, las tarjetas de crédito y los ahorros son parte de la vida diaria. Además, la inflación y las políticas económicas pueden hacer que estas tasas cambien de manera significativa de un año a otro.

¿Qué es una tasa de interés y para qué sirve?

La tasa de interés es el costo del dinero en el tiempo. No es lo mismo tener $1 millón hoy que tenerlo dentro de un año. La tasa refleja esa diferencia.

- Si pides un préstamo, la tasa de interés es lo que pagas al banco por usar su dinero.

- Si ahorras o inviertes, la tasa es lo que el banco te paga a ti por usar tu dinero.

En palabras simples, sirve para tres cosas principales:

- Regular la economía: cuando la tasa sube, pedir crédito es más caro, y las personas gastan menos, controlando la inflación. Cuando baja, el crédito se hace más barato y la gente consume e invierte más.

- Premiar el ahorro: entre más alta sea la tasa de un CDT o cuenta de ahorro, más ganas por dejar tu dinero guardado.

- Medir riesgo: a mayor riesgo de incumplimiento, mayor es la tasa de interés. Por eso una tarjeta de crédito siempre tiene tasas más altas que un crédito hipotecario.

👉 Ejemplo práctico: si pides un crédito de $1.000.000 con una tasa del 20% anual, pagarás al final del año $1.200.000. Si en cambio ahorras ese mismo millón en un CDT al 10% anual, ganarás $100.000 adicionales.

Tipos de tasas de interés en Colombia

En Colombia, las tasas se aplican de diferentes formas dependiendo del producto financiero:

- Tasa activa: la que los bancos cobran al prestar dinero. Ejemplo: créditos de consumo, hipotecarios o tarjetas de crédito.

- Tasa pasiva: la que los bancos pagan a los clientes que depositan dinero, como cuentas de ahorro o CDT.

- Tasa fija: permanece igual durante todo el tiempo del crédito o inversión. Es ideal para quienes buscan estabilidad.

- Tasa variable: cambia según indicadores como la DTF, el IBR o la inflación. Puede ser más baja en ciertos momentos, pero también más riesgosa.

- Tasa efectiva anual (E.A.): muestra el costo real de una deuda o el rendimiento de un ahorro en un año, incluyendo la capitalización de intereses.

- Tasa nominal: se expresa en periodos más cortos (mensual, trimestral), sin tener en cuenta la capitalización.

👉 Ejemplo práctico:

- Un crédito hipotecario puede tener una tasa fija del 13% E.A.

- Una tarjeta de crédito puede cobrar una tasa variable cercana a la tasa de usura, por ejemplo 35% E.A.

- Un CDT puede ofrecer una tasa pasiva del 10% E.A.

¿Por qué es importante conocer las tasas de interés?

Saber cómo funcionan las tasas de interés no es solo un detalle técnico, es una herramienta para proteger tus finanzas personales.

- Evitar el sobreendeudamiento: muchas personas se endeudan sin mirar la tasa y terminan pagando cuotas imposibles.

- Comparar productos financieros: dos bancos pueden ofrecerte créditos iguales, pero con tasas diferentes. A largo plazo, esa diferencia puede significar millones de pesos.

- Mejorar el ahorro: al comparar opciones, puedes encontrar bancos que te paguen más intereses por tu dinero.

- Entender la economía del país: cuando el Banco de la República baja su tasa de referencia, los créditos tienden a abaratarse; cuando la sube, los bancos encarecen los préstamos.

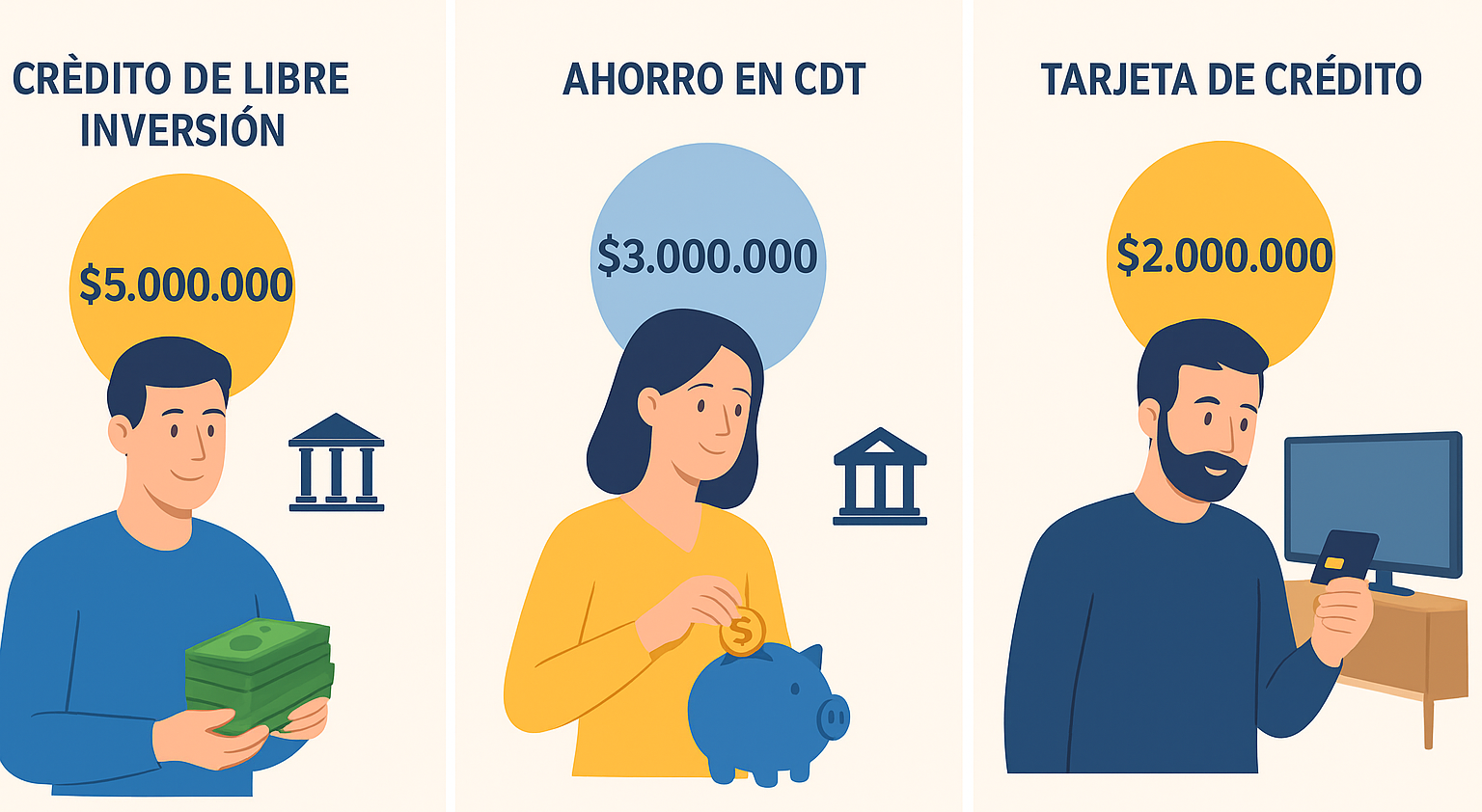

Ejemplos de cómo funcionan en la vida real

- Ejemplo 1 – Crédito de libre inversión: Juan pide $5.000.000 con una tasa del 20% E.A. Después de un año, habrá pagado $6.000.000.

- Ejemplo 2 – Ahorro en CDT: María deposita $3.000.000 en un CDT al 10% E.A. Después de un año recibe $300.000 adicionales.

- Ejemplo 3 – Tarjeta de crédito: Pedro compra un televisor de $2.000.000 a 12 cuotas con una tasa del 30% E.A. Al final terminará pagando cerca de $2.400.000.

Factores que influyen en la tasa de interés en Colombia

Las tasas no se fijan al azar; existen elementos clave que determinan su nivel:

- Inflación: si los precios suben rápido, el Banco de la República sube la tasa de referencia para que pedir dinero prestado sea más caro y la gente consuma menos.

- Política monetaria: el Banco de la República decide si conviene estimular la economía bajando tasas o frenarla subiéndolas.

- Riesgo del cliente: quienes tienen buen historial crediticio reciben mejores tasas, mientras que los reportados en centrales como Datacrédito enfrentan intereses más altos.

- Oferta y demanda de crédito: si muchos colombianos piden préstamos, los bancos pueden subir tasas; si hay menos solicitudes, las bajan para atraer clientes.

- Tipo de producto financiero: los créditos hipotecarios suelen tener tasas más bajas porque son a largo plazo y con garantías; en cambio, las tarjetas de crédito son más riesgosas y, por lo tanto, más costosas.

En conclusión, las tasas de interés son mucho más que un número: representan la relación entre el valor del dinero, el tiempo y las decisiones financieras que tomamos cada día. Comprender cómo funcionan permite a los colombianos tener un mayor control sobre su economía personal, evitando endeudamientos innecesarios y aprovechando oportunidades de ahorro o inversión. En un país donde los créditos, las tarjetas y los productos financieros son parte del día a día, conocer el impacto real de una tasa puede marcar la diferencia entre avanzar hacia la estabilidad económica o caer en un ciclo de pagos costosos.

Además, estar atentos a los movimientos del Banco de la República y a factores como la inflación o la política monetaria ayuda a tomar decisiones más informadas. Ya sea para elegir un préstamo, abrir un CDT o manejar una tarjeta de crédito, entender las tasas de interés te da poder: el poder de decidir con inteligencia, cuidar tu dinero y construir un futuro financiero más sólido y sostenible en el contexto colombiano.