CDTS PAGANDO MÁS DEL 13%: LAS MEJORES TASAS DE JULIO Y CÓMO SALVARTE DE LOS IMPUESTOS.

Finanzas Personales

09/07/2026

El pasado 30 de junio, el Banco de la República tomó una decisión que pateó el tablero financiero en Colombia: subió su tasa de interés de intervención al 12%, alcanzando su punto más alto desde abril de 2024. Como era de esperarse, la reacción del mercado no tardó en llegar y hoy ya tenemos CDTs en el país pagando por encima del 13% efectivo anual. Estamos en un momento extraordinario para la renta fija, pero aquí está el verdadero problema: miles de colombianos no van a aprovechar estas tasas y van a dejar su plata quieta. ¿La razón? No es por falta de capital, sino por el miedo físico a que la DIAN y la declaración de renta les terminen quitando todas sus ganancias.

Ese miedo te va a costar muchísimo más caro que cualquier impuesto. Mientras lo piensas y decides no invertir "por si acaso", la inflación reciente publicada por el DANE te está dando un mensaje contundente: si dejas tu dinero quieto en una cuenta de ahorros tradicional o debajo del colchón, se está devaluando todos los días. Demasiado lento o quieto es perder por goleada contra el costo de vida. En julio, justo cuando muchos acaban de recibir la prima de mitad de año y estamos a las puertas de que arranque la temporada fuerte de declaración de renta en agosto, es el momento exacto para entender las reglas del juego.

Hoy vamos a desarmar ese temor con cifras oficiales y te explicaré el ABC de los impuestos en los CDTs sin tecnicismos aburridos. Veremos los mecanismos legales que protegen tus rendimientos, derribaremos el mito de si tener un CDT te obliga automáticamente a declarar, y cerraremos con el ranking real de las mejores tasas de julio verificadas, junto a una estrategia avanzada para que sepas exactamente cómo blindar tu bolsillo y cuánto te queda libre de impuestos.

La letra pequeña de los CDTs: Lo que de verdad te descuentan por tus intereses.

(Nota aclaratoria obligatoria: La siguiente información es netamente educativa y con fines de divulgación sobre finanzas personales. No constituye una asesoría tributaria, contable ni legal; para tu caso particular, es fundamental que cuentes con el acompañamiento de un asesor tributario especializado).

Existe el mito generalizado de que si metes tu plata a rendir en un CDT, el gobierno se va a quedar con todas tus ganancias. Para desarmar ese miedo, analicemos uno a uno los tres mecanismos reales que regulan y protegen tu dinero frente a los impuestos en Colombia:

- 1. La Retención en la Fuente (El 4%): Cuando tu CDT llega al vencimiento y el banco te paga tus rendimientos, la entidad financiera te descuenta automáticamente el 4% sobre los intereses ganados. ¡Ojo! No se trata de un impuesto extra ni de un robo; es un anticipo o adelanto que el banco le entrega a la DIAN a tu nombre. Al momento de presentar tu declaración de renta, este valor se resta del impuesto que te corresponda pagar. Incluso, si tus ingresos totales no dan para pagar impuesto, ese 4% acumulado se puede convertir en un saldo a favor en tu próxima declaración.

- 2. El Componente Inflacionario: Este es el beneficio tributario más importante y el que casi nadie conoce. La ley colombiana reconoce de manera justa que una parte de lo que te paga un CDT no es ganancia real, sino un ajuste para compensar el costo de vida. Por ende, esa tajada queda libre de impuestos por ley. Históricamente, este componente ronda el 50% de los rendimientos (para el año gravable 2024 se fijó exactamente en el 50.88%). Este decreto clave de julio de 2026 está saliendo precisamente este mes, garantizando que una porción gigante de tus intereses ni siquiera cuente como renta gravable.

- 3. El filtro de la UGPP (Unidad de Gestión Pensional y Parafiscales): Aquí suele haber muchas dudas y distintas interpretaciones entre los asesores. Por un lado, la UGPP ha explicado en sus capacitaciones que al rendimiento se le debe restar primero un 27.5% de costo presunto, y solo si lo que queda supera el equivalente a un salario mínimo mensual, tendrías la obligación de cotizar a seguridad social sobre esos ingresos. Otros expertos sugieren que no se debe aplicar dicho descuento y se debe reportar el rendimiento completo. La excelente noticia es que para la inmensa mayoría que está arrancando en el mundo de las inversiones con unos pocos millones de pesos, los rendimientos ni siquiera rozan esos límites, por lo que no hay de qué preocuparse.

En resumen, la letra pequeña no es un monstruo que viene a vaciar tus bolsillos. Está diseñada con reglas de juego claras para que, especialmente si estás construyendo tus primeros capitales, puedas rentar con tranquilidad sabiendo que la mayor parte de la ganancia se queda en tu cuenta.

Temporada de renta: ¿Cómo afecta un CDT tus obligaciones con la DIAN?

La pregunta que a miles de personas les quita el sueño en este momento es: ¿abrir un CDT me obliga automáticamente a declarar renta ante la DIAN? La respuesta corta y contundente es no. Tener un CDT no es un detonante automático para convertirte en declarante.

Lo que realmente te obliga a declarar son los topes generales que la DIAN fija año tras año para las personas naturales, sin importar si tu dinero está guardado en un CDT, en una cuenta de ahorros, en propiedades o invertido en cualquier otro instrumento.

Para la temporada actual de este año 2026, en la cual se presenta la declaración del año gravable 2025 entre el 12 de agosto y el 26 de octubre, los límites clave que debes vigilar son los siguientes:

- Patrimonio bruto: Poseer bienes (como casa, carro, ahorros o inversiones) con un valor igual o superior a los 224 millones de pesos aproximadamente.

- Movimientos y compras: Realizar consumos con tarjeta de crédito, compras totales, consignaciones bancarias o inversiones acumuladas que superen los 69.719.000 pesos.

Se estima que cerca de 7 millones de colombianos tendrán que presentar su declaración durante esta temporada. Si tú no superas ninguno de estos límites, tener un CDT (ya sea de 250.000 pesos o de unos pocos millones con los que estés arrancando) no va a cambiar absolutamente nada en tu realidad tributaria. No vas a tener que declarar ante la DIAN solo por el hecho de haber abierto un CDT. Por el contrario, privarte de rentar y ganar altas tasas por un temor infundado solo garantiza una cosa: dejarle el camino libre a la inflación para que devalúe tu patrimonio todos los días.

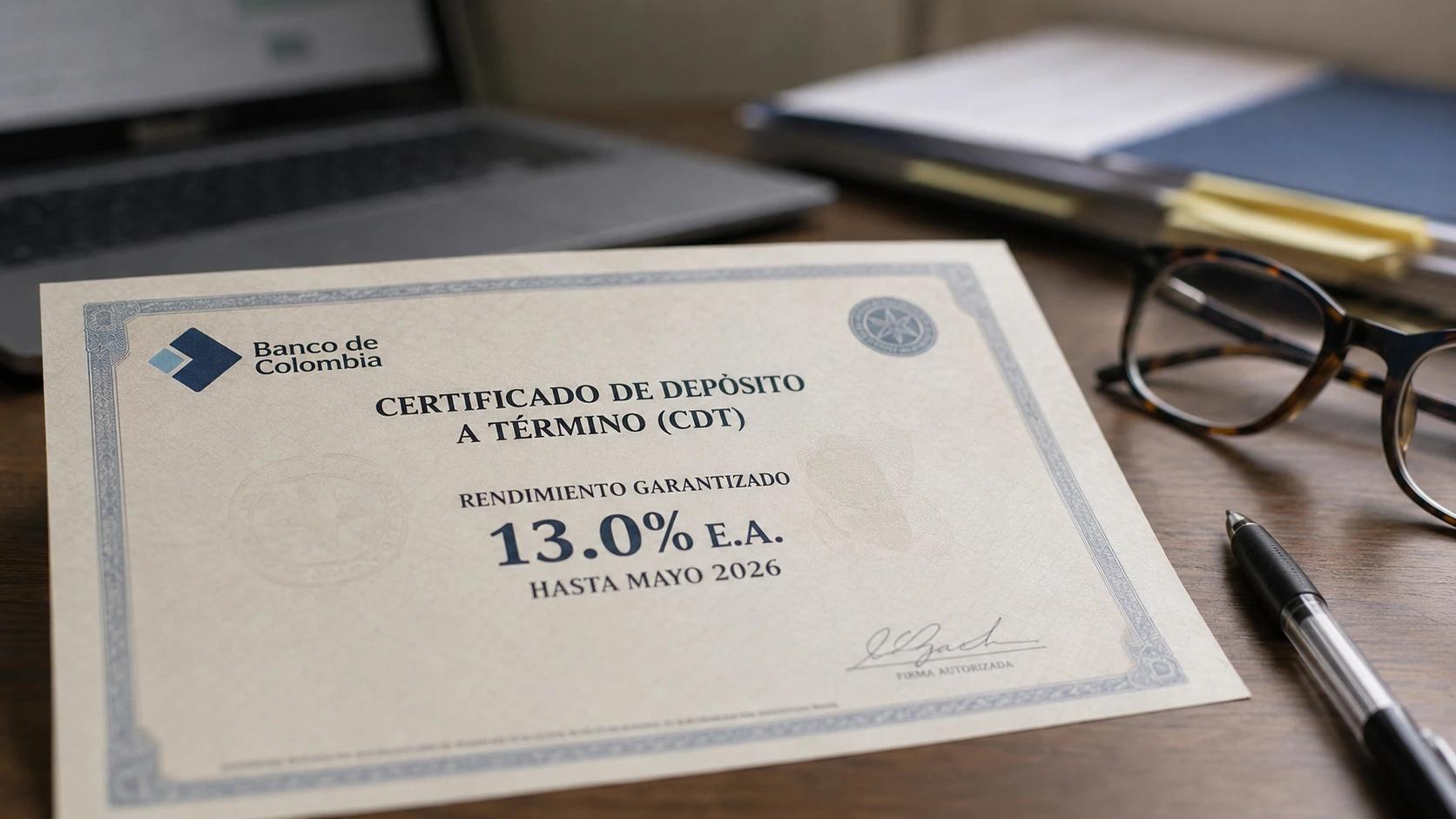

Más de 13% E.A. y 100% digitales: Los mejores CDTs regulados para invertir tu prima.

Cuando la gente piensa en abrir un CDT, el primer impulso suele ser acudir al banco tradicional grande de toda la vida, ese que tiene oficinas en cada esquina. Sin embargo, en el escenario actual de julio de 2026, cometer ese error le puede costar miles de pesos a tu bolsillo. Los bancos tradicionales grandes generalmente ofrecen tasas más bajas, que actualmente se ubican entre el 9% y el 11% E.A. (a menos que tengas una relación comercial muy fuerte y te sientes a negociar directamente con ellos).

La verdadera acción y la "guerra de tasas" encendida por el incremento de 75 puntos del Banco de la República se está librando en el terreno digital. Utilizando los datos oficiales de la plataforma especializada Mejor CDT, podemos ver una radiografía clara de las entidades que están liderando el mercado este mes. Lo mejor de todo es que son opciones 100% digitales que puedes abrir hoy mismo desde tu celular, sin pisar una sucursal, y con montos de entrada supremamente democráticos, desde tan solo $250.000 pesos en adelante.

Evaluando una simulación base con un capital de 10 millones de pesos (ideal para quienes están buscando poner a trabajar su prima de mitad de año), este es el ranking real de las entidades más competitivas del mes:

A un plazo de 6 meses:

- COA: Lidera con un sólido 12.6% E.A., lo que te entregaría un estimado de $10.711.315$ pesos al vencimiento (capital más intereses).

- Credit Familia: Se ubica en el segundo lugar pagando el 11.55% E.A.

- Ban 100: Te ofrece una tasa del 11.5% E.A.

- Colte Financiera: Una entidad con más de 45 años de trayectoria en el mercado, te paga el 10.7% E.A.

A un plazo de 12 meses (El tramo que rompe la barrera del 13%):

- COA: Sube su apuesta de manera agresiva hasta el 13.3% E.A., entregándote $11.330.000$ pesos al cabo de un año por tus 10 millones iniciales.

- Credit Familia: Sube al 12.6% E.A.

- Ban 100: Se estira hasta el 12.4% E.A.

- Colte Financiera: Se planta en un competitivo 11.5% E.A.

A un plazo de 18 meses:

- COA: Alcanza el pico más alto del ranking, llegando a un extraordinario 13.5% E.A.

Es muy importante que tengas en cuenta que las tasas se mueven rápido. Es posible que estés leyendo esto hoy y mañana las cifras hayan cambiado, subiendo o bajando de acuerdo a la volatilidad del mercado y al impacto del último dato de inflación. Además, es completamente normal que te preguntes: "Brian, si el Banco de la República subió 75 puntos básicos, ¿por qué no veo ese incremento reflejado de golpe en todos los CDTs?" La respuesta es que las entidades financieras no transfieren de manera inmediata ni simétrica las tasas de intervención del Emisor a sus productos de captación; cada una se mueve según su propia necesidad de dinero.

Por último, si nunca habías escuchado hablar de nombres como COA o Credit Familia, no te dejes ganar por la desconfianza. Absolutamente todas estas entidades están vigiladas y reguladas por la Superintendencia Financiera de Colombia. Esto significa que cuentan con el respaldo del seguro de depósito de Fogafín, el cual protege tu plata por hasta 50 millones de pesos por persona y por entidad. Si vas a mover montos más grandes, un excelente truco legal es abrir el CDT de manera conjunta con tu pareja o un familiar; de esa forma, el amparo se duplica automáticamente cubriendo hasta 100 millones de pesos en la misma institución.

CDT vs. FICs, Acciones y Finca Raíz: ¿Dónde rinde más tu dinero sin correr riesgos?

Para entender el verdadero valor de un CDT en este momento de tasas altas, hay que sacarlo de la burbuja y ponerlo a competir en el ring contra las inversiones favoritas de los colombianos. La pregunta no es cuál es el "mejor" activo absoluto, sino qué rol juega cada uno en tu bolsillo y cuánta tranquilidad estás dispuesto a negociar.

Analicemos cómo se para un CDT frente a sus tres principales rivales en el mercado actual:

- CDT vs. Fondos de Inversión Colectiva (FICs): Un fondo de inversión te ofrece la atractiva promesa de diversificar y, en un mes extraordinario, podría superar los rendimientos de la renta fija tradicional. Sin embargo, los FICs de renta variable o moderados no te pueden firmar una promesa sobre piedra. Si el mercado se desploma, tu extracto puede amanecer en rojo. El CDT te ofrece algo que un fondo jamás te dará: certeza absoluta. Desde el día uno, la tasa queda pactada y sabes con precisión matemática cuántos pesos vas a recibir al vencimiento. Cero sorpresas, cero estrés.

- CDT vs. Acciones y Trading: El mercado de renta variable y la bolsa de valores son los vehículos ideales si tu meta es multiplicar tu patrimonio con agresividad en pocos años. Pero aquí el riesgo sobre tu capital es explícito: si las acciones bajan de precio, tu dinero disminuye con ellas. En cambio, un CDT en una entidad vigilada por la Superfinanciera cuenta con el escudo de Fogafín. Pase lo que pase con la economía, tu capital inicial está blindado (hasta por 50 millones de pesos), garantizando que nunca vas a perder lo que metiste.

- CDT vs. Finca Raíz: Invertir en propiedad raíz es un clásico, pero exige barreras de entrada gigantescas (capitales de 200 o 300 millones de pesos), además de asumir costos de mantenimiento, impuesto predial y la odisea de lidiar con inquilinos. El CDT le gana por goleada en una variable que la gente solo valora cuando tiene una urgencia: la liquidez. No puedes vender una cocina o un baño si necesitas efectivo un fin de semana. Un CDT te devuelve el dinero exacto en la fecha pactada e incluso, utilizando los beneficios de herramientas como el CDT flexible de plataformas como Mejor CDT, puedes llegar a cancelar o liberar hasta 10 millones de pesos de forma anticipada si necesitas reaccionar ante un imprevisto.

La regla de oro del portafolio: El CDT no es la herramienta diseñada para hacerte millonario de la noche a la mañana; para eso están los negocios propios o los fondos indexados agresivos. El rol del CDT es proteger con garras lo que ya construiste, asegurando una rentabilidad fija y conocida. Por eso, tanto los portafolios conservadores como los más arriesgados siempre guardan una tajada en CDTs: es el ancla de estabilidad de cualquier estrategia financiera.

El Hack definitivo: La "Escalera de CDTs" contra la UGPP

¿Cómo se conecta este análisis con el truco legal para no pagar impuestos de más? Si metes, por ejemplo, 30 millones de pesos en un único CDT a 12 meses, al finalizar el año recibirás un solo golpe fuerte de intereses. Ese pico de ingresos concentrado en un solo mes puede encender las alarmas de la UGPP, obligándote a cotizar seguridad social si superas los límites mensuales legales, u obligándote a saltar a una tasa marginal más alta en tu declaración de renta.

La estrategia inteligente para evitar esto es armar una Escalera de CDTs. En lugar de amarrar todo tu capital en un solo bloque, divides el dinero y abres tres o más CDTs con vencimientos escalonados: uno a 6 meses, otro a 12 meses y otro a 18 meses.

Al hacer esto, logras tres beneficios automáticos:

- Fragmentas el ingreso tributario: Los rendimientos se distribuyen en diferentes meses del año, manteniéndote por debajo de los topes mensuales que disparan las revisiones de la UGPP.

- Optimizas tasas: Aprovechas las mejores ofertas de cada tramo (como los picos del 13.5% que estamos viendo a 18 meses).

- Liquidez constante: Cada seis meses se estará liberando una porción de tu dinero, permitiéndote decidir si necesitas usarlo o si lo reunes para volverlo a sembrar en la escalera. Cumples la ley, divides el riesgo y multiplicas tu tranquilidad.

Para dejar de hablar en el aire, hagamos matemática de bolsillo con una simulación real utilizando los datos que tenemos sobre la mesa en este mes de julio de 2026.

Imagina que tomas 10 millones de pesos de tu prima o de tus ahorros y decides invertirlos en el CDT digital de COA a un plazo de 18 meses, aprovechando la espectacular tasa actual del 13.5% efectivo anual.

Al cabo de ese año y medio, tu inversión habrá generado un rendimiento bruto de $2.091.879 pesos en puros intereses. Si aplicamos la retención en la fuente del 4% (que se descuenta automáticamente como un anticipo a tu favor ante la DIAN) y le restamos el beneficio del componente inflacionario que ampara la ley, el resultado final en tu cuenta será de $12.091.879 pesos limpios.

Es decir, ganaste más de dos millones de pesos reales por el simple hecho de tomar una decisión informada y organizada, superando por una distancia abismal lo que te habría dado dejar esa plata perdiendo su valor en una cuenta de ahorros tradicional.

La prosperidad financiera no es el resultado de un golpe de suerte o de una herencia milagrosa; es el reflejo del orden que tienes en tu vida. El dinero es un amplificador: si en tu día a día reina el caos, el dinero expandirá ese caos; pero si mantienes un método y una estructura clara, tu capital se potenciará de forma exponencial. Nadie va a venir a rescatar tu futuro económico ni a construir el patrimonio para tu vejez. Tomar el control hoy, venciendo el miedo a los impuestos mediante el conocimiento de la ley, es la única garantía real de comprar tu libertad y tu tranquilidad a largo plazo.

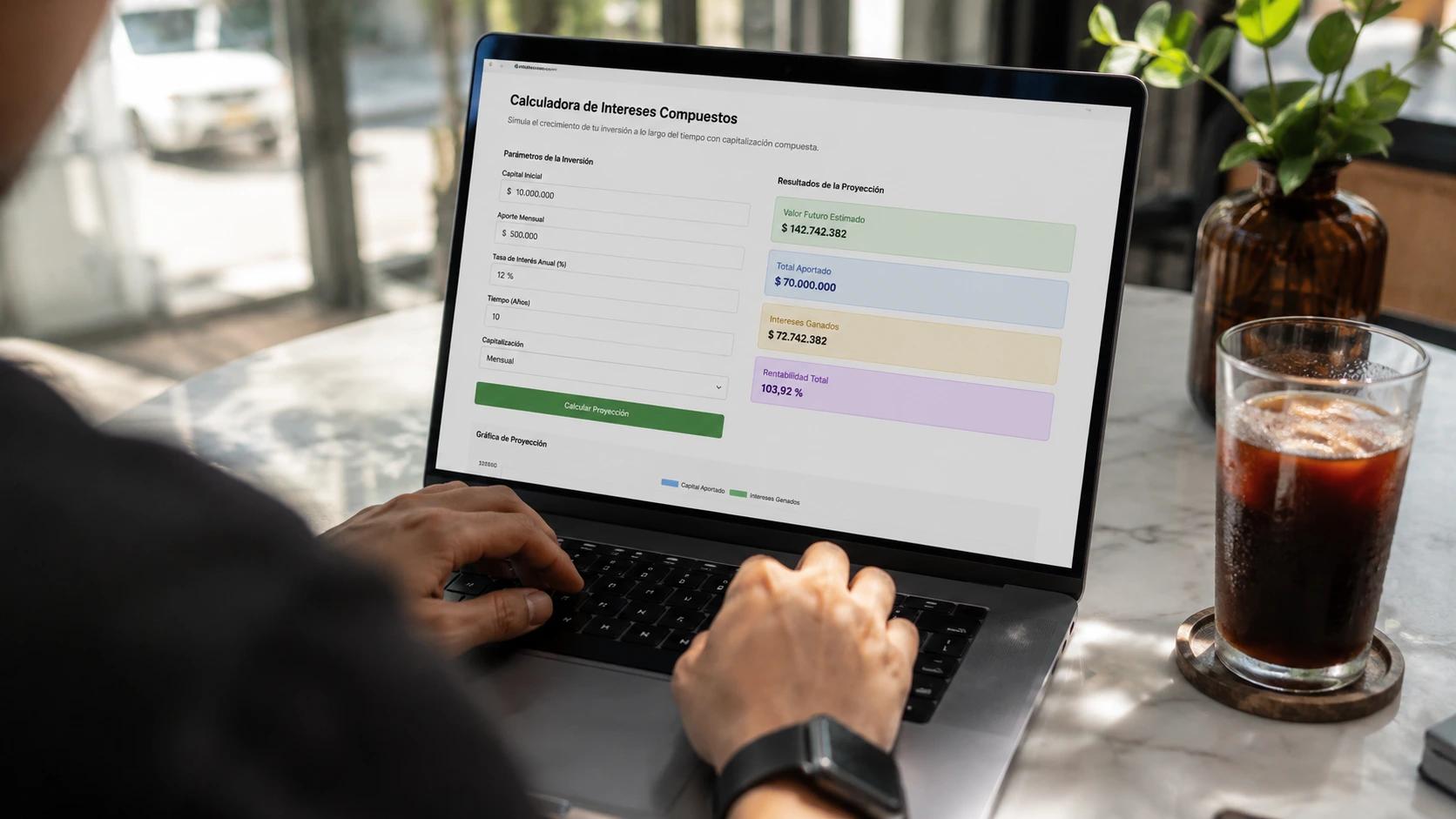

¡Pon a prueba tus números hoy mismo!

Para que dejes de adivinar y empieces a planear con la certeza de un profesional, no necesitas enredarte con fórmulas matemáticas en papel. He desarrollado un ecosistema de herramientas interactivas directamente en la web para que midas tu ganancia real en segundos y compares los CDTs frente a las cuentas de alta rentabilidad que se están peleando tu dinero este mes.

Haz clic en nuestra Calculadora de Rentabilidad General de Monopolombiano para simular tu capital inicial frente a cualquier tasa del mercado, o salta directamente a hacer la simulación con los números, retenciones y reglas específicas de tu entidad favorita:

- Neobancos y Cuentas de Alta Rentabilidad: Si quieres comparar qué te rinde más (si congelar la plata en un CDT o dejarla a la vista con interés compuesto diario), haz tu simulación exacta en la Calculadora de Nu, la Calculadora de Lulo, la Calculadora de Pibank o la Calculadora de Rappi.

- Ecosistema de Pagos y Billeteras: Si mueves dinero digital o eres comercio, mide tus rendimientos reales usando la Calculadora de Bold o la Calculadora de Global66 para tus saldos.

- Banca Tradicional: Evalúa si te conviene el brazo digital de la banca tradicional con la Calculadora de Banco Popular.

No dejes que el desorden o el miedo a los impuestos paralicen tu crecimiento patrimonial. Elige la herramienta que necesitas, pon a prueba tu estrategia con números reales y toma una decisión inteligente con tu dinero este mes.

¡Asume el control, activa el piloto automático de tus finanzas y nos vemos en las calculadoras de Monopolombiano!