CÓMO INVERTIR EN PAREJA EN COLOMBIA: GUÍA PARA MULTIPLICAR SU DINERO SIN DISCUSIONES

Finanzas Personales

19/06/2026

Dicen las abuelas que "cuando el hambre entra por la puerta, el amor sale por la ventana". Y aunque suene dramático, las estadísticas mundiales y locales lo confirman: las tensiones por el manejo del dinero son una de las principales causas de separación. Paradójicamente, para muchas parejas en Colombia resulta más fácil hablar de sus exparejas que revelar cuánto ganan realmente, en qué gastan o cuántas deudas esconden bajo el colchón. El dinero suele ser ese enorme elefante en la sala (y en la billetera) que nadie quiere mencionar.

¿Por qué ocurren tantas discusiones cuando se trata de plata? Generalmente, el choque no es por los billetes en sí, sino por lo que representan. Cada persona llega a la relación con una "crianza financiera" distinta. Mientras uno creció viendo que el ahorro estricto en un CDT era la única forma de sentir seguridad, el otro quizás aprendió que el dinero está para gastarse hoy o para arriesgarlo en nuevos negocios. Si a esas diferencias de mentalidad le sumamos el estrés de los gastos diarios, la inflación y el miedo natural a perder el capital al intentar invertir, tenemos la receta perfecta para el conflicto.

Pero tranquilo, este artículo no es una sesión de terapia de pareja. Es un manual táctico para solucionar el problema de raíz. Dar el salto de simplemente "dividir los recibos de la casa a medias" a empezar a construir patrimonio juntos es la verdadera prueba de fuego de una relación. A continuación, descubriremos cómo alinear sus bolsillos, elegir la mejor estrategia conjunta y multiplicar su dinero, todo sin morir en el intento ni terminar durmiendo en el sofá.

El "Desnudo Financiero": La charla incómoda pero obligatoria antes de invertir

Antes de soñar con comprar apartamentos sobre planos, abrir fondos de inversión o planear un retiro temprano, tienen que saber exactamente en dónde están parados hoy. No pueden construir un rascacielos financiero sobre un terreno que ninguno de los dos conoce bien.

Hacer un "desnudo financiero" implica sentarse, con cafecito o cerveza en mano, y con total honestidad revelar los números reales. Es el momento de poner las cartas (y los extractos bancarios) sobre la mesa. Para que esta charla cumpla su propósito, deben revisar juntos tres pilares fundamentales:

- Los ingresos reales: ¿Cuánto entra exactamente al mes a los bolsillos de cada uno después de deducciones, salud y pensión? Aquí no vale inflar el salario por ego ni ocultar esas bonificaciones o ingresos extra que llegan de vez en cuando.

- Los "esqueletos" en el clóset (Deudas): Esta suele ser la parte más tensa, pero es indispensable. Es la hora de confesar esa tarjeta de crédito que está al tope, el crédito de libre inversión, la cuota del carro o la plata que le deben a un familiar. Tienen que anotar el monto total adeudado y, muy importante, las tasas de interés de cada obligación.

- El boletín de calificaciones (Datacrédito y TransUnion): En Colombia, el historial crediticio es la carta de presentación ante los bancos. Un mal reporte de uno puede hundir, por ejemplo, la aprobación de un crédito hipotecario conjunto. Revisen sus puntajes para saber si hay moras o reportes negativos que deban sanear antes de pedir plata prestada para invertir.

Identifiquen sus perfiles de riesgo

Además de los números en frío, este desnudo sirve para conocer la psicología financiera de su pareja. En cuestiones de plata, los opuestos suelen atraerse. Es muy común que en una relación exista un perfil conservador (aquel que no duerme tranquilo si la plata no está asegurada en una cuenta de ahorros o un CDT) y un perfil arriesgado (el que quiere invertir en acciones, negocios nuevos o activos volátiles). Reconocer y aceptar quién es quién evita culpas en el futuro y es el primer paso para armar un portafolio de inversión equilibrado.

La regla de oro de esta charla: Cero juicios. El objetivo del desnudo financiero no es señalar al otro ni regañarlo por sus malas decisiones del pasado. El propósito es entender cuál es el punto de partida para trazar un mapa de ruta en común. A partir de hoy, son un equipo, y los equipos exitosos no se atacan entre sí; resuelven los problemas juntos.

El modelo híbrido: La estrategia para invertir juntos y en paz

Históricamente, las parejas se enfrentaban a dos opciones extremas a la hora de manejar sus finanzas: o juntaban absolutamente toda la plata en una sola cuenta (lo que a menudo termina en asfixia y reclamos por cada peso gastado), o mantenían todo estrictamente separado (lo que los hace sentir más como roommates dividiendo facturas que como compañeros de vida).

Para invertir y construir patrimonio juntos sin perder la individualidad, la mejor solución es el modelo híbrido, también conocido como el sistema de "lo tuyo, lo mío y lo nuestro".

¿Cómo funciona en la práctica? Se basa en estructurar sus finanzas en tres "bolsillos" o cuentas diferentes:

- Lo nuestro (La cuenta conjunta): Aquí va el dinero destinado a los gastos fijos del hogar (arriendo, servicios, mercado) y, lo más importante, el capital semilla para sus metas financieras. De esta cuenta salen los aportes para el CDT, la fracción para comprar acciones o la cuota inicial de un inmueble.

- Lo mío y lo tuyo (Las cuentas personales): Cada uno mantiene una cuenta individual con un porcentaje de sus ingresos. Este es el dinero para los "gastos sin culpa": salir con amigos, comprarse un capricho, pagar una suscripción personal o incluso hacer inversiones individuales de alto riesgo si así lo desean. La regla inquebrantable aquí es que el otro no opina, no revisa ni juzga en qué se gasta este fondo.

El gran debate: ¿Aportamos 50/50 o de manera proporcional?

En Colombia, es muy habitual que exista una brecha salarial dentro de la relación. Si uno gana $4.000.000 y el otro $2.000.000, exigir que ambos aporten exactamente la misma cantidad en pesos a la cuenta conjunta (un 50/50 estricto) asfixiará financieramente a quien gana menos, dejándolo sin margen para sus propios gastos o ahorros.

La forma más justa y que genera menos resentimiento es el aporte proporcional. Si tus ingresos representan el 65% del dinero total que entra a la casa y los de tu pareja el 35%, ambos aportan en esa misma proporción a "lo nuestro".

Este modelo híbrido es el verdadero blindaje contra las peleas por dinero: garantiza que los proyectos de inversión en pareja tengan flujo de caja constante, mientras protege la autonomía de cada uno para disfrutar su esfuerzo sin tener que pedir permiso.

El portafolio de pareja: Opciones seguras y arriesgadas para crecer su patrimonio

Ya se desnudaron financieramente, acordaron su modelo híbrido y definieron con cuánta plata mensual cuenta el equipo. Ahora viene la parte emocionante: poner a trabajar esos ahorros conjuntos.

Como vimos en el diagnóstico, es muy probable que uno de los dos tenga un perfil más arriesgado que el otro. El secreto para no terminar en discusiones es la diversificación; deben armar un portafolio que le dé tranquilidad absoluta al conservador y potencial de rentabilidad al arriesgado.

Aquí están los vehículos de inversión más accesibles y efectivos en el mercado colombiano para multiplicar lo "nuestro":

Para dormir tranquilos (Opciones conservadoras)

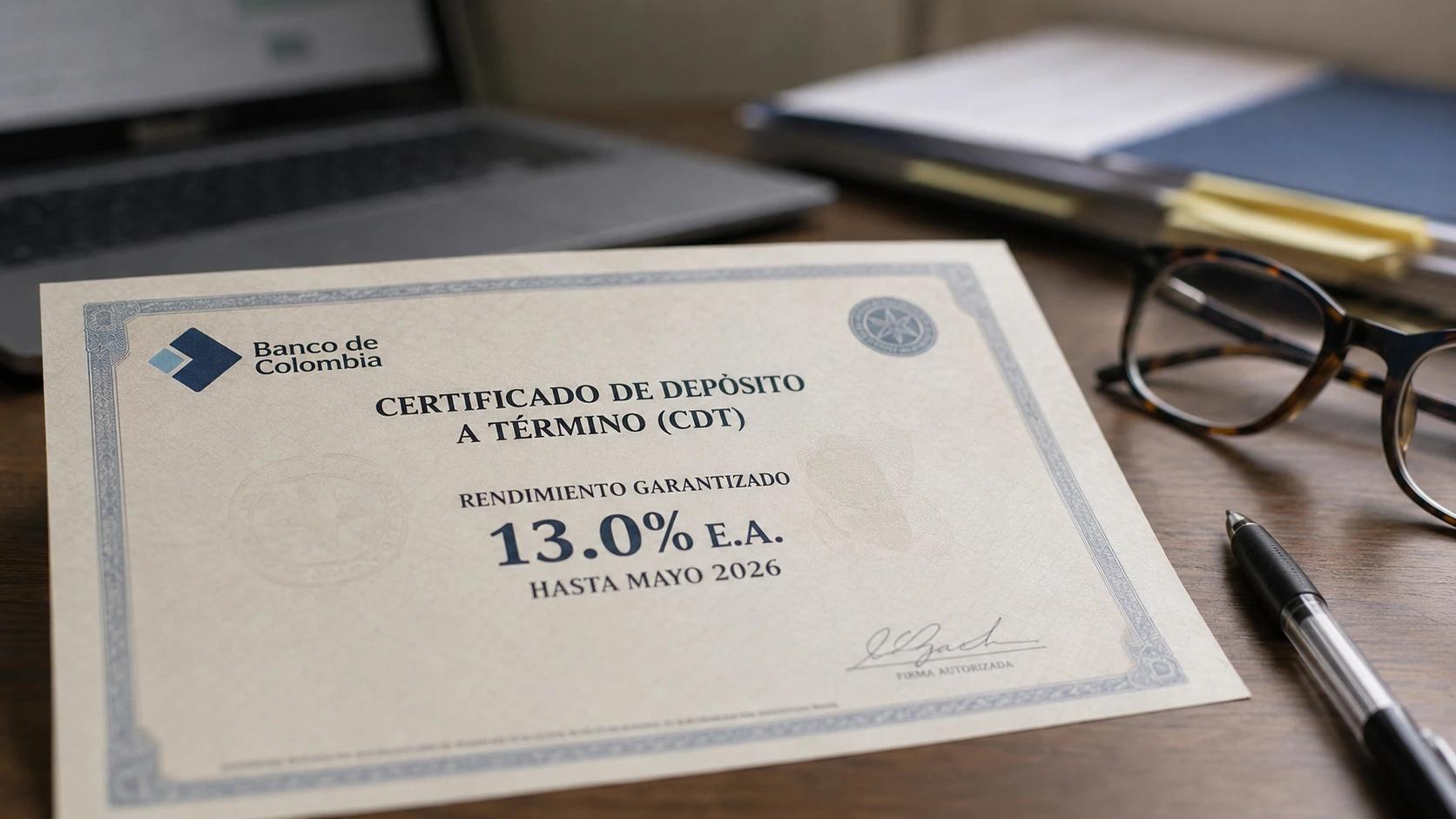

- CDTs (Certificados de Depósito a Término): Son el "viejo confiable" de las finanzas en Colombia. Le entregan su dinero al banco por un plazo determinado (3, 6, 12 meses o más) a cambio de una tasa de interés pactada desde el día cero. Es la opción perfecta para que el miembro conservador de la pareja respire tranquilo, pues saben exactamente cuánto dinero van a recibir al final. Además, pueden abrirlos a nombre de ambos bajo la modalidad "y/o" para que cualquiera pueda gestionarlo.

- Fondos de Inversión Colectiva (FICs) a la vista: Si no quieren dejar la plata "amarrada" durante meses porque están cazando otra oportunidad, los FICs de renta fija de bajo riesgo son ideales. Administrados por fiduciarias o comisionistas de bolsa (disponibles en sus bancos o en apps reguladas), les permiten invertir desde montos muy bajos y generar rendimientos diarios, con la ventaja de que pueden retirar el dinero en cuestión de días si lo necesitan.

Para acelerar el patrimonio (Opciones de riesgo moderado a alto)

- Acciones y ETFs: Si están planeando a largo plazo (un retiro anticipado, por ejemplo), el mercado de valores es el acelerador natural. Pueden invertir en la Bolsa de Valores de Colombia (BVC) o comprar ETFs (fondos que agrupan muchas acciones) que replican el mercado estadounidense, como el S&P 500. Esta opción tendrá volatilidad: unos meses el saldo bajará y otros subirá. Al miembro arriesgado le encantará, pero el trato de pareja debe ser no entrar en pánico ni retirar el dinero cuando el mercado caiga temporalmente.

- La Finca Raíz: El sueño colombiano por excelencia. Comprar propiedad juntos requiere un esfuerzo mayor, pero es un ancla patrimonial gigante. Pueden buscar proyectos "sobre planos" para pagar la cuota inicial a plazos sin descapitalizarse de golpe. Si comprar un apartamento propio o para arrendar aún requiere demasiado capital, hoy existen opciones de fondos inmobiliarios y plataformas de financiamiento colaborativo (crowdfunding) donde pueden invertir en fracciones de proyectos comerciales o residenciales con mucha menos plata.

El pacto del portafolio: La clave del éxito es la diversificación negociada. Pueden acordar, por ejemplo, que el 60% de sus aportes conjuntos se destine a inversiones seguras (CDTs y FICs) para proteger el capital, y el 40% restante a vehículos de riesgo (ETFs y finca raíz) para buscar crecimiento real. Así, las dos mentalidades financieras se sienten representadas, respetadas y listas para remar en la misma dirección.

Las 4 reglas inquebrantables de la inversión conjunta

Tener el portafolio armado y las cuentas claras es un gran avance, pero la convivencia y el día a día siempre traen tentaciones, emergencias y sorpresas. Para que la estrategia no se desmorone al primer obstáculo y la paz reine en el hogar, es vital establecer límites como un equipo.

Consideren estas cuatro reglas como los cimientos que protegerán su patrimonio y su relación:

1. Definir el "tope de consulta" Aunque el modelo híbrido proteja la autonomía de cada uno, el fondo de "lo nuestro" es sagrado. Acuerden una cifra exacta (por ejemplo, $300.000, $500.000 o el monto que consideren prudente) a partir de la cual es obligatorio consultar al otro antes de gastar un solo peso de la cuenta conjunta o de liquidar una inversión. Las decisiones financieras grandes jamás deben ser una sorpresa para la pareja.

2. Agendar la "cita financiera" mensual Hablar de plata no puede limitarse a los momentos de crisis o a los fines de mes cuando hay que pagar el arriendo o el predial. Instituyan una cita financiera sagrada cada mes. Pidan pizza, sírvanse un café o destapen una botella de vino, y siéntense relajados a revisar cómo van los aportes, cómo se han comportado sus FICs o ETFs, y si están cerca de su próxima meta. Al convertirlo en un ritual positivo, le quitan todo el estrés y el tabú a la conversación monetaria.

3. Todo por escrito (La regla de la titularidad) Cuando el capital empieza a crecer de verdad, la formalidad es la mejor amiga del amor. Si abren un CDT o una cuenta conjunta en el banco, háganlo bajo la modalidad "y/o" para que ambos tengan derechos sobre el dinero. Si dan el salto a la finca raíz, ambos deben figurar en la promesa de compraventa y en las escrituras, especificando el porcentaje exacto que le corresponde a cada uno según sus aportes. Las buenas intenciones se las lleva el viento; los documentos legales protegen a ambos por igual.

4. El plan de salida (Qué pasa si el amor se acaba) Nadie se enamora e invierte pensando en separarse, pero la verdadera inteligencia financiera exige prever todos los escenarios. ¿Qué pasa con el apartamento si la relación termina? ¿Quién se queda gestionando las acciones? Tengan esta conversación ahora, cuando están felices, racionales y pensando en el bienestar mutuo, y no en medio del posible dolor de una ruptura. Lleguen a acuerdos claros (como liquidar los activos y dividir el dinero según lo aportado, o darle la opción al otro de comprar su mitad). Es exactamente igual que un seguro: lo cuadras esperando no usarlo nunca, pero te da una paz mental invaluable.

Hablar de dinero en pareja no tiene por qué ser el villano de su historia de amor. Al contrario, cuando logran dejar de lado los tabúes y alinear sus metas, el capital deja de ser un motivo de estrés y se convierte en el motor más poderoso para construir la vida que ambos sueñan.

Al final del día, los verdaderos dividendos de sentarse a armar un plan no se miden únicamente en los intereses de un CDT o en la valorización de sus acciones. El mejor retorno de inversión se mide en noches de sueño profundo, en la ausencia de discusiones a fin de mes y en la complicidad de ver cómo ese gran proyecto conjunto —ya sea un viaje, el apartamento propio o la libertad financiera— se materializa poco a poco.

Organizar sus finanzas es, en esencia, un acto de cuidado mutuo. Al aplicar el modelo híbrido, respetar los perfiles de riesgo y seguir las reglas inquebrantables, están protegiendo tanto su bolsillo como su relación frente a las incertidumbres del futuro.

El siguiente paso es de ustedes:

No pospongan más la conversación. Agenden esa primera cita financiera hoy mismo, sírvanse un café o destapen un vino, y den el paso valiente del "desnudo financiero". Su patrimonio del mañana y su paz mental del presente se los agradecerán profundamente.

¡Manos a la obra, equipo! Si tienen alguna otra regla de oro que les haya funcionado para manejar el dinero en pareja, dejen su aporte en los comentarios y sigamos haciendo crecer esta comunidad.