MÉTODO 50/30/20: LA REGLA SENCILLA PARA MEJORAR TUS FINANZAS

Finanzas Personales

25/09/2025

El manejo de las finanzas personales es un reto para la mayoría de los colombianos, especialmente cuando el dinero parece no alcanzar para cubrir todas las necesidades. Una de las estrategias más utilizadas a nivel mundial y que cada vez gana más popularidad en nuestro país es el método 50/30/20.

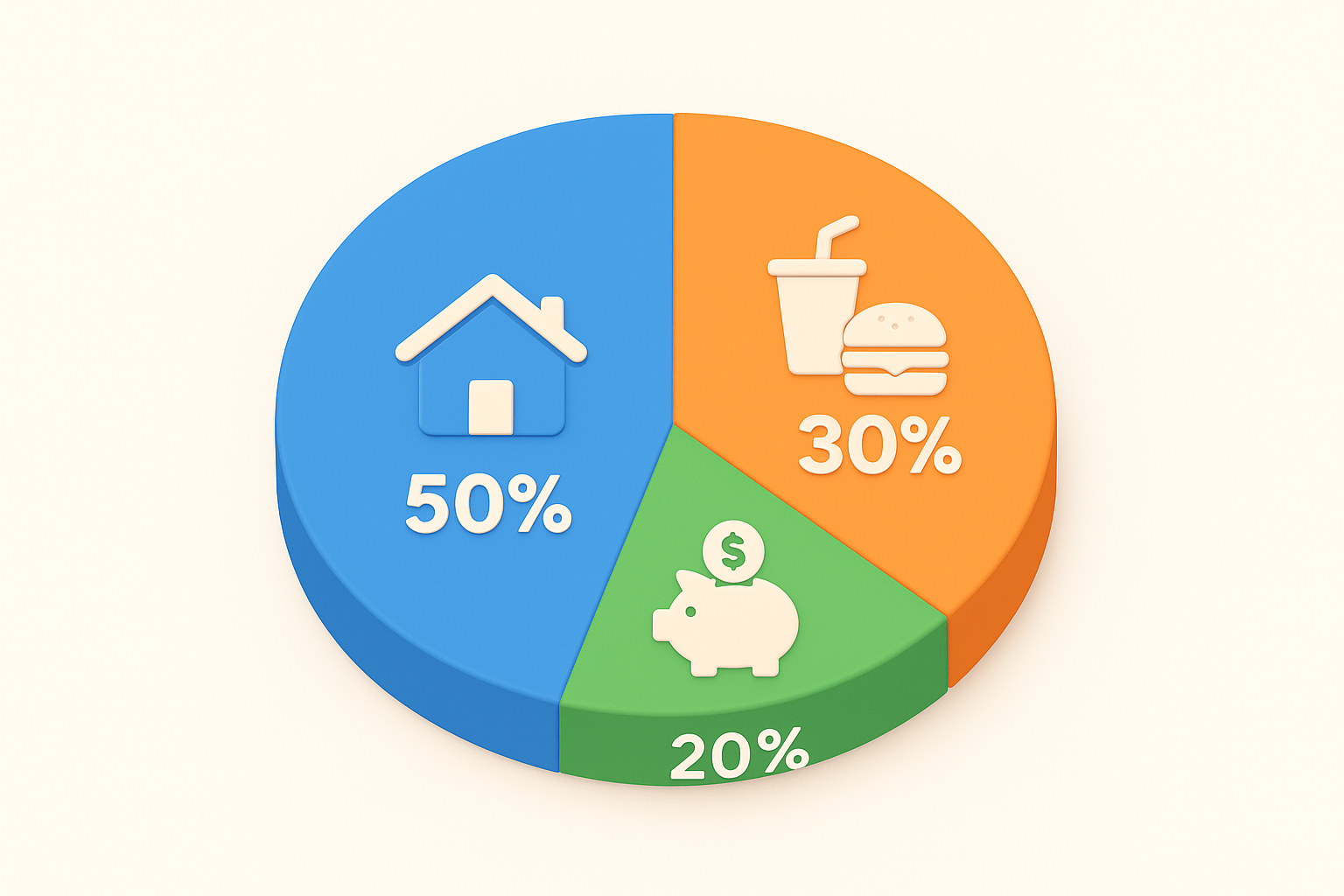

Este método es una forma sencilla de organizar los ingresos para lograr un equilibrio entre los gastos, los deseos y el ahorro. La idea es dividir el dinero en tres partes: 50% para necesidades básicas, 30% para deseos y 20% para ahorro o inversión.

¿Por qué es importante especialmente en Colombia?

- Porque muchas personas tienen ingresos variables (freelance, remesas, comisiones) y necesitan una regla práctica.

- Porque el costo de vida y los precios (arriendo en grandes ciudades, transporte, servicios) obligan a priorizar y ajustar prioridades.

- Porque promueve el ahorro sistemático en un país donde la cultura de ahorro está creciendo: destinar un porcentaje fijo hace que el ahorro no quede “para después”.

Aquí lograrás cómo aplicarlo paso a paso, cómo adaptarlo si tu realidad no calza con los porcentajes ideales, qué hacer si fallas un mes, escenarios típicos en Colombia y ejemplos numéricos con cálculo claro.

¿Cómo se hace el método 50/30/20?

👉 Define tu ingreso neto mensual disponible.

El ingreso neto es lo que recibes después de descuentos obligatorios (salud, pensión si aplica) y antes de gastos discrecionales. Incluye sueldo, comisiones, ingresos freelance y remesas habituales.

👉 Calcula cada porcentaje.

- Fórmula general:

- Necesidades = Ingreso neto × 50%

- Deseos = Ingreso neto × 30%

- Ahorro/deuda = Ingreso neto × 20%

👉 Ejemplo (cálculo paso a paso): persona con ingreso mensual de $2.500.000 COP.

- 50% de $2.500.000: 2.500.000 × 0,50 = 1.250.000 COP.

- 30% de $2.500.000: 2.500.000 × 0,30 = 750.000 COP.

- 20% de $2.500.000: 2.500.000 × 0,20 = 500.000 COP.

👉 Resultado:

- Necesidades: $1.250.000

- Deseos: $750.000

- Ahorro/pago de deudas: $500.000

👉 Clasifica correctamente tus gastos.

- Necesidades (50%): arriendo, mercado, servicios públicos, transporte (tiempo de traslado y costo), decisiones médicas básicas, educación obligatoria, pagos mínimos de deudas con tasa alta.

- Deseos (30%): restaurantes, streaming, compras no esenciales, viajes recreativos, hobbies.

- Ahorro/Deuda (20%): fondo de emergencia, ahorro para metas (casa, coche), abono a deudas (priorizar la tasa de interés más alta) o inversión.

👉 Haz un presupuesto mensual y registra todo.

Usa una hoja de cálculo o app (puedes usar una simple plantilla por un mes para ver la realidad). Anota cada gasto durante 30 días y clasifícalo. La impresión real te mostrará si tus estimaciones son precisas.

👉 Ajusta cuentas cada mes.

Si un mes tienes ingresos extraordinarios o menos ingresos, recalcula los porcentajes sobre lo que realmente ingresaste. No uses el promedio si la variación es grande; mejor promediar 3 meses si tus ingresos son inestables.

¿Cómo lograrlo exitosamente?

Aplicar el 50/30/20 requiere más que matemática: requiere hábitos. A continuación, tacticas cercanas al contexto en Colombia:

- Separa el ahorro primero (pay yourself first).

- Tan pronto recibas tu pago, transfiere el 20% a una cuenta de ahorro o bolsillo en una billetera digital (Nequi, Daviplata, Lulo o cuenta de ahorro tradicional). Si lo guardas al final del mes, es más fácil que se consuma.

- Automatiza pagos y transferencias.

- Programar transferencias automáticas al ahorro y domiciliaciones de servicios evita el olvido y reduce “gastos por impulso”.

- Controla los “gastos hormiga”.

- En Colombia, domicilios, cafés diarios, recargas de datos o transporte por app suman. Registra estos gastos y determina un tope semanal. Un café diario de $6.000 × 20 días = $120.000 al mes: eso es significativo.

- Revisa el arriendo y transporte.

- Si vives en Bogotá, Medellín o Cartagena y el arriendo consume gran parte de tus ingresos, considera la opción de compartir apartamento, buscar zonas cercanas con arriendo más barato (pero calcula el tiempo y el costo de transporte) o negociar.

- Aumenta ingresos si es necesario.

- Si tras optimizar gastos, no puedes destinar 20%, busca fuentes adicionales: freelancing, economía gig (entregas, tutorías), ventas en línea, clases por horas.

- Prioriza deudas con alto interés.

- Si tienes tarjetas o préstamos con tasa alta, destina parte del 20% a reducirlas: ahorrar mientras se paga una tasa altísima no siempre es eficiente.

- Usa “bolsillos” o subcuentas para metas.

- Divide el 20% en sub-metas (fondo de emergencia, abono a deuda grande, ahorro para meta específica). Herramientas digitales en Colombia permiten esto fácilmente.

- Revisa y adapta trimestralmente.

- Si en un trimestre ves que la categoría “necesidades” sube, reajusta y busca soluciones estructurales (mudanza, cambio de plan de servicios, renegociar deudas).

¿Qué pasa si fallo en el método?

Fallar es normal, especialmente al inicio. Si un mes no logras cumplir con el 20% de ahorro o te gastas más en entretenimiento, no significa que el método no sirva. La clave está en evaluar qué pasó, ajustar tu presupuesto y retomar al siguiente mes.

🔹 No te castigues, analiza.

Identifica la causa: gasto único (salud, reparación), ingreso menor, gasto impulsivo.

🔹 Recalcula para el siguiente mes.

Si fue un gasto único, vuelve al plan. Si fue por ingreso menor, ajusta porcentajes temporalmente.

🔹 Aplica una regla de recuperación suave.

En lugar de intentar recuperar todo el ahorro faltante en un solo mes (lo que puede provocar frustración), distribuye la recuperación en 3 meses: por ejemplo, si faltaron $200.000, suma $66.700 extra al ahorro de los próximos tres meses.

🔹 Prioriza el fondo de emergencia.

Si fallaste por imprevistos, asegúrate de construir un fondo de emergencia equivalente a 1–3 meses de gastos básicos; si puedes, 3–6 meses para mayor seguridad.

🔹 Aprende y automatiza para reducir la probabilidad de fallo.

¿Qué pasa si los porcentajes se desequilibran?

La vida real casi nunca encaja al 100% con una regla. Si los porcentajes se salen de su lugar, esto es lo que suele pasar y cómo reaccionar:

Cuando las necesidades son mayor al 50%

- ¿Qué ocurre? Menos espacio para deseos y ahorro. Frecuente en ciudades con arriendos altos o para familias con muchos dependientes.

- ¿Qué hacer?

- Revisa gastos fijos: renegocia arriendo, evalúa compartir vivienda, reduce suscripciones.

- Minimiza deseos temporalmente.

- Busca aumentar ingresos o aplicar un plan temporal: por ejemplo, 60/15/25 (60% necesidades, 15% deseos, 25% ahorro) solo si puedes mantener ahorro; si no, permite 70/10/20 temporalmente hasta reestructurar. La idea es mantener al menos un porcentaje regular de ahorro, aunque sea 5–10% al inicio.

- Prioriza pago de deudas con interés alto.

Cuando los deseos son mayores al 30%

- ¿Qué ocurre? Aunque emocionalmente disfrutable, esto reduce la capacidad de ahorro y la respuesta ante emergencias.

- ¿Qué hacer? establecer un tope de gastos variables (por ejemplo, máximo $X por semana para ocio), usar la técnica del sobre (efectivo) o restricciones en tarjeta (cuota mensual de entretenimiento).

Cuando el ahorro es mayor a 20%

- ¿Qué ocurre? Excelente, te acercas a más metas. Solo cuidado si disminuyes demasiado el consumo básico necesario.

- ¿Qué hacer? Si ahorras más, diversifica: fondo de emergencia, inversión con horizonte (fondos, CDT, bolsa) o acelerar el pago de deudas de interés alto.

Ejemplo 1: Método 50/30/20 ideal

✅ El caso de Natalia:

Natalia es una joven de 27 años que trabaja como diseñadora gráfica en Bogotá. Su ingreso mensual es de $3.000.000 COP. Ella quiere organizar mejor su dinero porque siente que a fin de mes no sabe en qué se le va.

Así distribuye sus ingresos con el método 50/30/20:

- 50% Necesidades ($3.000.000 x 0,5 = $1.500.000): Natalia paga su arriendo en Chapinero ($900.000), los servicios públicos y el internet ($300.000), el mercado ($250.000) y transporte en TransMilenio y apps ($50.000).

- 30% Deseos ($3.000.000 x 0,3 = $900.000): Aquí incluye salidas con amigos, ropa, suscripciones a Netflix y Spotify, y uno que otro antojito de domicilios.

- 20% Ahorro e inversión ($3.000.000 x 0,2 = $600.000): Natalia abre un CDT en un banco digital para su ahorro de emergencia y destina otra parte a un fondo de inversión colectiva.

Con esta distribución, Natalia logra mantener un balance entre vivir el presente y construir un futuro financiero sólido. Además, empieza a notar que su ahorro crece mes a mes sin sentir que sacrifica demasiado su estilo de vida.

Ejemplo 2: Cuando los gastos básicos superan el 50%

⚠️ Caso de Andrés:

Andrés, un joven de 32 años que trabaja como profesor en Medellín, recibe un ingreso mensual de $2.000.000 COP. Aunque quiere aplicar el método 50/30/20, se encuentra con un obstáculo: sus gastos básicos ya sobrepasan la mitad de su sueldo.

Así se ven sus cuentas:

- 60% Necesidades ($2.000.000 x 0,6 = $1.200.000): Arriendo ($800.000), servicios públicos e internet ($250.000), mercado ($150.000).

- 20% Deseos ($2.000.000 x 0,2 = $400.000): Salidas con su pareja, cine, algunos gustos personales.

- 20% Ahorro e inversión ($2.000.000 x 0,2 = $400.000): Andrés quisiera ahorrar más, pero al tener un alto porcentaje de gastos básicos, su margen es limitado.

En este caso, Andrés no cumple al pie de la letra el método, pero decide ajustarlo a su realidad. Lo que hace es:

- Buscar un arriendo más económico compartiendo apartamento con un amigo.

- Reducir los gastos en salidas para destinar al menos un 25% a ahorro.

- Empezar con un ahorro pequeño y constante, aunque no llegue al 20% exacto, con el fin de ir generando disciplina.

El ejemplo de Andrés muestra que el método 50/30/20 no es rígido, sino una guía que se adapta a cada situación. Lo importante es la intención de mejorar la administración del dinero y, poco a poco, acercarse al balance recomendado.

📌 Consejos prácticos adicionales (herramientas y trucos)

- Usa subcuentas digitales o bolsillos. En cuentas digitales puedes crear bolsillos para metas (ahorro, impuestos, imprevistos).

- Revisa suscripciones y servicios anuales. A veces el gasto anual se divide por 12 y sorprende: seguros, streaming, membresías.

- Planifica eventos grandes (vacaciones, matrículas) con tiempo. Si sabes que llegará un gasto grande, incorpora un “ahorro planificado” desde varios meses antes.

- Etiqueta gastos con contexto. Al registrar un gasto, pon “motivo” para identificar patrones emocionales (compra por estrés, por celebración, etc.).

- Si eres informal (trabajo por horas), promedia 3 meses de ingresos. Calcula tu 50/30/20 sobre el promedio realista.

El método 50/30/20 no es una fórmula mágica, pero sí una guía poderosa y práctica para poner orden en tus finanzas. Para muchos colombianos será ideal tal cual; para otros será punto de partida que exige ajustes reales (por arriendo alto, ingresos variables o cargas familiares). Lo clave es:

- Comenzar: sin datos no hay control. Registra un mes y calcula.

- Separar el ahorro primero: automatizar evita tentaciones.

- Adaptar con sentido: si no logras 20% por ahora, empieza con 5–10% y ve subiendo.

- Buscar soluciones estructurales: reducir el arriendo o aumentar los ingresos son medidas de largo plazo que cambian la ecuación.

Al final, el objetivo es que el dinero trabaje a favor de tus metas: seguridad, movilidad y proyectos de vida. Si aplicas la disciplina y adaptas con realismo, el método 50/30/20 será tu mejor aliado para pasar de sobrevivir mes a mes a construir estabilidad financiera.