¿POR QUÉ NUNCA ME ALCANZA LA PLATA? 4 'COLOMBIANADAS' FINANCIERAS QUE DEBES ELIMINAR

Finanzas Personales

19/01/2026

Colombia es un país maravilloso. Somos los reyes del 'rebusque', tenemos un optimismo a prueba de balas y ante cualquier crisis decimos: 'Tranquilo, que Dios proveerá'.

Pero seamos sinceros: Dios no va a pagar la tarjeta de crédito por ti.

Hay una paradoja dolorosa en nuestra cultura: somos extremadamente trabajadores, madrugamos más que casi cualquier otro país, pero a final de mes, una gran mayoría siente que trabaja solo para pagar deudas. ¿Por qué si trabajamos tanto, nos alcanza tan poco?

La respuesta suele doler: el problema muchas veces no es cuánto ganamos, sino cómo nos gastamos lo que ganamos.

Tenemos una serie de hábitos culturales —llamémoslos 'Colombianadas Financieras'— que llevamos en la sangre. Son esas decisiones impulsivas, esa alergia a la planificación y esa tendencia a querer aparentar éxito antes de tenerlo.

En este artículo de Monopolombiano, vamos a dejar de culpar al gobierno, al jefe o a la suerte. Vamos a mirarnos al espejo y a identificar esos 4 errores típicos que nos mantienen con el bolsillo roto, para que (ojalá) este sea el mes en que dejes de cometerlos.

El síndrome de la camioneta nueva: Rico en la foto, quebrado en el banco

Conozcamos a Jorge. Jorge es un profesional exitoso, le acaban de subir el sueldo y siente que es hora de que el mundo sepa que le está yendo bien.

¿Qué hace Jorge? ¿Invierte en un apartamento? ¿Abre un CDT? No. Jorge se va directo al concesionario y saca una camioneta gigante, una 'nave' de 150 millones de pesos.

Su lógica es: 'Me lo merezco, para eso trabajo'.

El banco, feliz, se la financia a 72 meses (6 años). Jorge sale manejando con el pecho inflado, sube la foto a Instagram con el caption 'Sueño cumplido' y recibe 200 likes. Sus amigos le dicen: 'Uf, está montado, Jorgito'.

Pero a los dos meses, la realidad le da una cachetada:

- La cuota del crédito se come el 40% de su sueldo.

- Tanquear ese monstruo cuesta un dineral.

- El seguro todo riesgo y el impuesto anual son impagables.

Resultado: Jorge tiene una camioneta de lujo parqueada afuera, pero adentro de su casa come arroz con huevo todos los días porque no le queda flujo de caja para nada más. Es 'rico' ante los ojos de los demás, pero pobre en su realidad diaria.

Este es el Síndrome del Éxito Aparente: Priorizar el 'tener' (cosas que se ven) sobre el 'ser' (tranquilidad financiera).

Error #1: La adicción a las cuotas (y por qué te mantienen pobre)

Entras a una tienda, pasas la tarjeta y escuchas la pregunta automática del cajero: '¿A cuántas cuotas?'.

En Colombia, nuestra respuesta por defecto suele ser 'póngalo a 12' o 'a 24 para que la cuota quede bajita'. Aquí radica el primer gran error: Confundir capacidad de pago con capacidad de endeudamiento.

Creemos que porque nos sobra flujo de caja para pagar una cuota de $50.000 mensuales, podemos permitirnos ese televisor, ese viaje o esos zapatos. El problema es que cuando sumas 10 'cuotas pequeñitas' de $50.000, ya tienes medio sueldo comprometido antes de que te lo consignen.

La mentira del 'El que nada debe, nada tiene': Este refrán ha hecho mucho daño. Nos han enseñado que la deuda es la única escalera al progreso. Pero hay una diferencia gigante:

- Deuda Buena: La que pone plata en tu bolsillo (ej. un préstamo para un negocio o un apartamento que se arrienda).

- Deuda Mala (La adicción a las cuotas): La que saca plata de tu bolsillo para comprar cosas que pierden valor o desaparecen.

Piénsalo así: Si difieres una cena romántica a 6 cuotas, dentro de medio año seguirás pagando por una comida que ya ni recuerdas a qué sabía, y encima pagarás intereses sobre ella. Estás hipotecando tu futuro para disfrutar el presente.

La regla de oro: Si es para consumo (ropa, comida, viajes, tecnología), ahorra y paga de contado. Si no tienes la plata completa hoy, no te lo puedes permitir hoy.

Error #2: El "Tarjetazo" de emergencia que se volvió costumbre

Casi todos solicitamos nuestra primera tarjeta de crédito con una frase noble: 'Es solo para emergencias'.

El problema es que, poco a poco, nuestra definición de 'emergencia' empieza a cambiar.

- Al principio, una emergencia es una hospitalización.

- Luego, una emergencia es que se dañó la lavadora.

- Después, la emergencia es que hay una promoción de tenis 2x1.

- Y terminamos pasando la tarjeta porque 'no tengo efectivo para el almuerzo'.

Cuando te das cuenta, estás usando la tarjeta para financiar tu estilo de vida diario, no para cubrir imprevistos.

La Trampa del Pago Mínimo: Aquí es donde el banco hace su agosto. Cuando llega el extracto y ves que debes $5.000.000, te asustas. Pero luego miras abajo y ves: 'Pago Mínimo: $150.000'. Y respiras aliviado. 'Ah, eso sí lo puedo pagar'.

¡Cuidado! Pagar el mínimo es la forma más segura de nunca salir de deudas. Al pagar el mínimo, cubres casi solo intereses y una fracción diminuta de la deuda real. Es como tratar de vaciar una piscina con una cuchara mientras alguien la llena con una manguera.

Si usas la tarjeta para pagar la gasolina, el mercado o la rumba, y lo difieres a cuotas o pagas el mínimo, estás entrando en un círculo vicioso donde terminas pagando dos o tres veces el valor real de lo que consumiste.

El cambio de chip: La tarjeta de crédito es una herramienta fabulosa si se usa como medio de pago (a 1 cuota, sin intereses, ganando puntos o millas), pero es una herramienta terrible si se usa como extensión del sueldo.

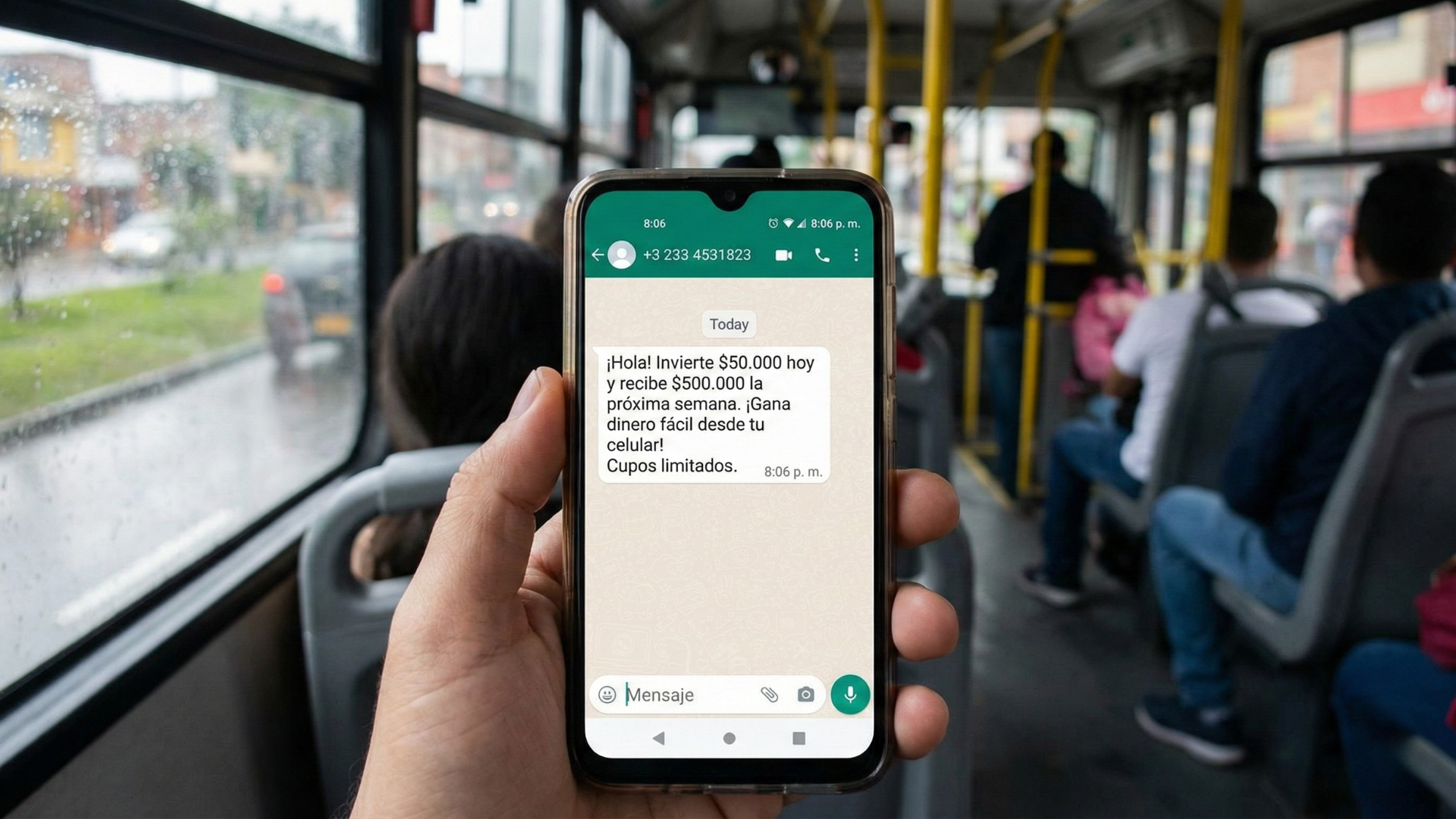

Error #3: "Invierte 50 mil y recibe 500 mil": La trampa de la codicia

Te llega un mensaje de WhatsApp de un conocido: 'Hola, estoy en un proyecto de emprendimiento digital donde inviertes 50 mil y en una semana recibes 500 mil. Solo tienes que traer a dos amigos'.

Se te iluminan los ojos. Haces cuentas rápidas en la cabeza y piensas: '¡Coroné!'.

Aquí radica el tercer error monumental del colombiano: La impaciencia.

Queremos la recompensa sin el esfuerzo. Odiamos ver crecer el dinero lentamente en un CDT al 10% anual, pero amamos la promesa de 'triplicar la inversión' en un mes.

La cruda realidad: En el mundo de las finanzas, existe una ley inquebrantable: A mayor rentabilidad, mayor riesgo. Si alguien te ofrece un retorno exageradamente alto (más del 2-3% mensual fijo) sin que tengas que hacer nada, tenlo por seguro:

- Es una estafa piramidal (Ponzi).

- Es un negocio ilegal.

- Te van a tumbar.

No importa si lo llaman 'Telar de la Abundancia', 'Mandala', 'Inversión en Diamantes' o 'Trading Cuántico'. La mecánica es la misma: pagan a los antiguos con la plata de los nuevos. Cuando dejan de entrar nuevos (o se acaba la gente incauta), la pirámide colapsa y tú pierdes tu dinero y, peor aún, pierdes la amistad de la gente que metiste.

Deja de buscar atajos. La verdadera riqueza se construye ladrillo a ladrillo, no con varitas mágicas. Si fuera tan fácil volverse millonario metiendo 50 mil pesos en una aplicación, todos seríamos ricos y nadie trabajaría.

Error #4: "Yo tengo las cuentas en la cabeza" (La mentira más grande)

Pregúntale a cualquier amigo: '¿Tú llevas un presupuesto?'. La respuesta casi siempre es: 'No, yo no necesito anotar, yo tengo las cuentas claras en la cabeza'.

Te tengo una mala noticia: Tu cabeza es una pésima contadora.

Nuestro cerebro está diseñado para olvidar el dolor y recordar el placer. Por eso, tu cabeza se acuerda perfectamente del sueldo que te consignaron, pero 'borra' convenientemente el tinto de la mañana, la empanada de la tarde, la propina del domicilio, la suscripción a Netflix que ni ves y los $20.000 que prestaste y nunca te devolvieron.

El misterio del sueldo desaparecido: Por culpa de llevar las cuentas mentales, llegamos al día 20 del mes, miramos la cuenta de ahorros y nos preguntamos indignados: '¿En qué se me fue la plata? ¡Si yo no he comprado nada grande!'.

Exacto. No compraste nada grande. Te gastaste el sueldo de a $5.000 y $10.000 en cosas que no te aportaron valor real.

Lo que no se mide, no se controla. Si no anotas, no gobiernas tu dinero; el dinero te gobierna a ti. No necesitas ser un experto en Excel ni contratar un contador.

- Descarga una App de gastos en el celular.

- Usa un cuaderno viejo.

- Usa las notas del celular.

Pero anota cada peso que sale de tu bolsillo. Al final del mes, ver la realidad en papel es el único remedio efectivo para dejar de decir 'no me alcanza' y empezar a decir 'me estoy organizando'.

Los colombianos somos expertos en dejar todo para 'el próximo lunes'. La dieta empieza el lunes, el gimnasio el lunes y el ahorro... bueno, el ahorro empieza 'cuando gane más'.

Pero la verdad es que si no administras bien el millón de pesos que ganas hoy, tampoco administrarás bien los diez millones que esperas ganar mañana. Los errores financieros no se curan con más dinero, se curan con mejores hábitos.

Ya identificaste los 4 enemigos:

- La adicción a las cuotas.

- El mal uso de la tarjeta.

- La ilusión del dinero fácil.

- La pereza de llevar cuentas.

Tu misión ahora es simple: No intentes cambiar tu vida entera en una noche. Elige UNO de estos cuatro errores, el que más te esté doliendo ahora mismo, y declárale la guerra hoy.

Corta esa tarjeta que te tienta, salte de ese grupo de WhatsApp que promete millonadas o compra esa libreta de $2.000 para anotar tus gastos.

La educación financiera no es una fórmula mágica para volverse rico de la noche a la mañana (eso déjaselo a los estafadores); es el camino seguro para dejar de ser pobre toda la vida. En Monopolombiano sabemos que tú tienes la berraquera para cambiar tu historia. ¡Empieza ya!