CUENDO EL MES ES MÁS LARGO QUE SU SUELDO EL PELIGRO DE GASTAR MÁS DE LO QUE GANA

Finanzas Personales

05/03/2026

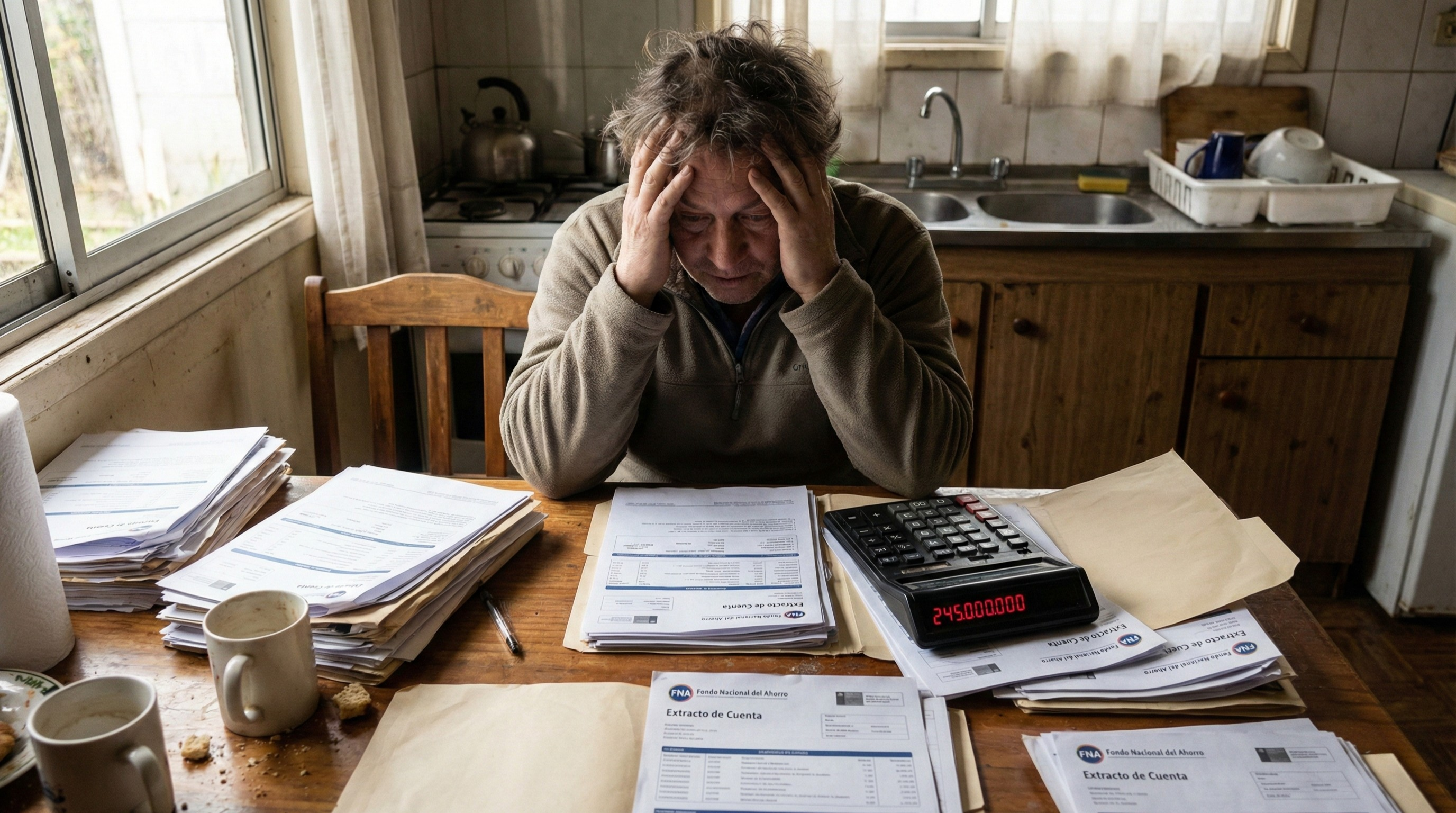

Es el día 20 del mes. Usted abre la aplicación de su banco en el celular, cruza los dedos y mira el saldo de su cuenta de ahorros: le quedan exactamente $15.000 pesos. Aún falta más de una semana para el próximo pago de nómina, pero hay que pagar la administración, recargar el transporte y hacer mercado. Sin otra salida, termina en el supermercado pagando los huevos y el arroz con la tarjeta de crédito, prometiéndose a sí mismo que "el otro mes me organizo y la pago toda".

Pero el otro mes la historia se repite. Y el saldo de la tarjeta empieza a crecer.

Esta es la radiografía exacta de lo que significa vivir cuando "el mes es más largo que el sueldo". En un país como Colombia, donde el costo de vida nos reta constantemente en este 2026, es peligrosamente fácil caer en la trampa mental del "yo trabajo muy duro, yo me lo merezco". Empezamos a justificar las salidas a comer, las suscripciones que no usamos y las compras a cuotas, inflando nuestro estilo de vida sin darnos cuenta.

El problema matemático y psicológico es grave: cuando usted gana $2.000.000 pero gasta $2.200.000, está financiando ese 10% extra con dinero prestado, generalmente a tasas de interés altísimas. Usted no está comprando cosas, está hipotecando su tranquilidad futura y construyendo un castillo de naipes que se va a derrumbar ante la primera emergencia médica o arreglo del carro.

En este artículo, vamos a entender cómo funciona el efecto destructivo de gastar más de lo que se gana, y lo más importante: le daremos el freno de emergencia exacto para detener el ciclo antes de llegar al fondo.

La trampa del pago mínimo y por qué su mercado le está costando el doble

Cuando el sueldo no alcanza para llegar a fin de mes, el "salvavidas" automático suele ser el plástico. Pasar la tarjeta de crédito para pagar la gasolina, los recibos o el mercado se siente como un alivio inmediato. El problema es que ese alivio tiene un precio altísimo, y se cobra a través del enemigo silencioso de sus finanzas: los intereses de consumo.

Vamos a las matemáticas crudas. Imagine que usted fue al supermercado y gastó $500.000 COP en la comida del mes. Como no tenía el efectivo, pagó con la tarjeta de crédito y, para que la cuota le quedara "suave", lo difirió a 24 meses.

Con las tasas de interés que manejan las tarjetas de crédito en Colombia (que muchas veces rozan el límite de la tasa de usura), esa cuota pequeñita esconde una trampa mortal. Usted termina pagando intereses sobre intereses. Al final de los dos años, ese mercado de $500.000 pudo haberle costado $800.000 o más. Es decir, está pagando casi el doble por una comida que se comió hace 24 meses. Y aquí entra la segunda parte del desastre: El engaño del pago mínimo.

Cuando a usted le llega el extracto de la tarjeta, el banco siempre le resalta en letras grandes el "Pago Mínimo". Psicológicamente, usted siente que si paga esa cantidad, está cumpliendo. Pero lo que el banco no le dice con la misma claridad es cómo se distribuye ese dinero:

- La gran mayoría de ese pago mínimo se va directo a cobros de interés, cuotas de manejo y seguros.

- Solo una minúscula fracción (a veces menos del 20%) se va a abono a capital (es decir, a reducir su deuda real).

Pagar solo el mínimo es el negocio más rentable para el banco y la peor decisión para usted. Es la garantía absoluta de que usted se mantendrá endeudado durante años, pagando eternamente por cosas que ya ni siquiera recuerda haber comprado. Cuando sus gastos superan sus ingresos y usted cubre ese hueco con deuda, está activando una bola de nieve que aplastará su sueldo de los próximos meses.

El ciclo de la perdición: Cómo un mes en rojo lo empuja al crédito informal

Gastar más de lo que se gana no lo lleva a la quiebra de un día para otro. Es un proceso lento y silencioso, una escalera de descenso que generalmente tiene tres escalones muy claros. Identificar en qué etapa se encuentra usted es vital para jalar el freno de emergencia a tiempo:

Etapa 1: "El Carrusel" (Apagar incendios con gasolina) El sueldo ya no alcanza ni para cubrir las cuotas de las tarjetas. Entonces, el usuario comete el primer gran error táctico: saca un avance en efectivo de la Tarjeta A para poder pagar la cuota mínima de la Tarjeta B. También incluye sacar créditos de libre inversión solo para tapar huecos de meses anteriores. Esto es apagar un incendio con gasolina, ya que los avances en efectivo suelen tener la tasa de interés más alta y se difieren automáticamente a 24 o 36 meses. Usted no está pagando su deuda, solo la está moviendo de lugar y haciéndola más cara.

Etapa 2: El "Golpe" al Historial (Se cierran las puertas) Llega el mes en el que el carrusel se rompe. Las tarjetas están a tope (sin cupo) y el sueldo no cubre los pagos mínimos. A los 30 o 60 días de mora, llega el castigo: el reporte negativo. Como vimos en nuestro artículo anterior sobre [Datacrédito y TransUnion], una vez su puntaje cae en picada, el sistema financiero formal le da la espalda. Los bancos le dicen "no" a las compras de cartera, le bloquean las tarjetas y le niegan cualquier refinanciación. Usted queda solo con su deuda.

Etapa 3: El peligro de la informalidad (El "gota a gota") Esta es la fase de la desesperación. Con los bancos cerrados, las deudas respirándole en la nuca y los gastos básicos del mes sin cubrir, la gente busca dinero rápido y sin requisitos. Aquí es donde caen en las garras de los prestamistas informales de la calle o las temibles "apps de préstamos" (el gota a gota digital). Estas mafias cobran intereses absurdos e ilegales, exigen pagos semanales o diarios y, cuando la persona no puede pagar, recurren a la extorsión, el acoso psicológico y a escribirle a todos los contactos de su celular.

En resumen: Lo que empezó como la justificación de "un gustico que yo me merezco" pagado con tarjeta, puede convertirse rápidamente en una pesadilla de seguridad y salud mental si no se corta de raíz.

Dos caras de la misma moneda: Por qué Andrés y Valeria terminaron en rojo

Caer en la trampa de gastar más de lo que se gana no siempre es un acto de irresponsabilidad pura; a veces es producto de la presión social o de la falta de un escudo financiero. Veamos dos formas muy comunes en las que los colombianos terminan con el saldo en rojo:

Caso 1: Andrés y el espejismo de las redes sociales Andrés tiene 28 años, es profesional y gana un buen salario de $4.500.000. Sin embargo, su entorno social y la presión de Instagram lo llevaron a inflar su estilo de vida. Cambió su celular por el último iPhone a 36 cuotas, sale a restaurantes costosos todos los fines de semana y paga la suscripción de plataformas que ni siquiera tiene tiempo de ver.

- La trampa: Andrés gana $4.500.000, pero su nivel de vida cuesta $5.500.000. Ese millón de pesos de diferencia lo cubre todos los meses con sus tarjetas de crédito.

- El resultado: Hoy, Andrés no es dueño de su sueldo. De los $4.500.000 que le entran, $1.500.000 se van directamente a pagar solo los intereses y las cuotas mínimas de sus tarjetas. Su "estatus" le está costando su tranquilidad mental.

Caso 2: Valeria y la emergencia sin fondo Valeria es todo lo contrario a Andrés. Gana $2.500.000 y es supremamente organizada. No se da lujos innecesarios y paga su arriendo y servicios a tiempo. Su problema es que vive exactamente al ras: gasta el 100% de lo que gana y no tiene un solo peso ahorrado.

- La trampa: Un martes cualquiera, su mascota se enfermó gravemente. La cirugía de urgencia costó $2.000.000. Como Valeria no tenía un Fondo de Emergencias, no tuvo más remedio que pagar con un avance de su tarjeta de crédito a la tasa de interés más alta del mercado.

- El resultado: Como el presupuesto de Valeria ya estaba al límite ($2.500.000 exactos), ahora no tiene de dónde sacar los $200.000 mensuales que le exige la cuota de la tarjeta. Empezó a atrasarse en el pago de la administración de su edificio para poder pagar la deuda, entrando oficialmente en el ciclo del sobreendeudamiento.

La moraleja: La matemática financiera no perdona. Ya sea por aparentar un estatus que no se tiene (Andrés) o por no estar preparado para los golpes de la vida (Valeria), gastar el 100% o más de sus ingresos es caminar por la cuerda floja sin red de seguridad.

El freno de emergencia: 3 pasos exactos para salir del hoyo financiero

Si usted se vio reflejado en los casos anteriores y siente que el agua le está llegando al cuello, respire. Salir de este ciclo es 100% posible, pero requiere tomar medidas drásticas hoy mismo. No la próxima semana, no el próximo mes. Hoy.

Aplique este freno de emergencia de tres pasos para recuperar el control de su sueldo:

Paso 1: Congele el plástico (Detenga la hemorragia) No puede salir de un hoyo si sigue cavando. El primer paso innegociable es dejar de usar crédito para vivir.

- Saque las tarjetas de crédito de su billetera y guárdelas en un cajón bajo llave.

- Elimínelas de las aplicaciones de su celular, de Apple Pay, de Google Wallet y de plataformas como Rappi o Uber.

- Si tiene que pagar el mercado con efectivo o con tarjeta débito, hágalo. Si la plata no le alcanza, significa que debe ajustar sus compras, no pedir dinero prestado para mantener una ilusión.

Paso 2: Presupuesto Base Cero y el bisturí a los "Gastos Hormiga" Usted necesita saber exactamente a dónde se está fugando su dinero. El "Presupuesto Base Cero" significa que cada peso de su sueldo debe tener un nombre y un apellido antes de que empiece el mes (Arriendo, Servicios, Mercado, Transporte, Deudas). Si sobra algo, se llama Ahorro, no "plata de bolsillo".

- Use el bisturí: Revise sus extractos de los últimos dos meses. Cancele inmediatamente suscripciones de streaming que no usa, reduzca los domicilios a la mitad y lleve almuerzo al trabajo. Ese dinero que libere no es para gastar en otra cosa, es su munición para el siguiente paso.

Paso 3: Ataque con el "Método Bola de Nieve" Cuando se tienen varias deudas, la matemáticas dicen que se debe pagar la que tiene la tasa de interés más alta. Pero en finanzas personales, el problema es psicológico, no matemático. Necesitamos victorias rápidas.

- Haga una lista de todas sus deudas, desde la más pequeña hasta la más grande (sin importar la tasa de interés).

- Pague solo la cuota mínima en todas las deudas grandes.

- Tome todo el dinero extra que liberó en el Paso 2 (al cortar los domicilios y suscripciones) y abónelo por completo a la deuda más pequeña.

- Cuando termine de pagar esa deuda pequeña, usted sentirá un alivio gigante. Tome ese dinero que le sobraba, más lo que venía pagando de cuota mínima de esa deuda, y lánceselo a la segunda deuda de la lista. Como una bola de nieve que cae por una montaña, cada vez tendrá más fuerza y más dinero libre para acabar con las deudas grandes.

En resumen: Congele el uso de nueva deuda, recorte lo que no es vital y enfoque toda su energía en matar la deuda más pequeña primero para ganar motivación.

Romper el ciclo de gastar más de lo que se gana no es fácil. Exige disciplina, aprender a decir "no" a ciertas invitaciones de fin de semana y, sobre todo, dejar de usar la tarjeta de crédito como si fuera una extensión mágica de su salario.

Pero piense en esto: el estrés crónico de llegar al día 20 del mes sin un peso en la cuenta, o el miedo a que una urgencia médica lo mande a la quiebra, es un peso mucho más grande que la incomodidad temporal de llevar almuerzo a la oficina o cancelar un par de suscripciones.

En el contexto actual de nuestra economía, con un costo de vida que no da tregua, proteger su flujo de caja mensual es su mayor acto de supervivencia financiera. Asumir el control de su presupuesto hoy, congelar sus tarjetas y atacar sus deudas de frente le costará unos meses de ajuste y sacrificio. Sin embargo, a cambio le devolverá algo que ninguna tarjeta con cupo ilimitado puede comprar: su paz mental para dormir tranquilo y la libertad de ser el verdadero dueño de su quincena.

El mejor momento para detener la bola de nieve fue hace un año; el segundo mejor momento es hoy.