GUÍA FNA: CÓMO COMPRAR CASA SI NO TIENE LA CUOTA INICIAL COMPLETA( GENERACIÓN FNA Y LEASING)

Finanzas Personales

18/02/2026

El obstáculo número uno para comprar vivienda en Colombia no es pagar la cuota mensual del crédito (que a menudo es similar a un arriendo), sino tener ahorrada la Cuota Inicial.

La regla tradicional de los bancos es cruel: 'Usted pone el 30% y nosotros le prestamos el 70%'. Para un apartamento VIS de 2026, eso significa tener más de 50 millones de pesos en efectivo antes de recibir las llaves. Para la mayoría de familias que pagan arriendo y mercado, ahorrar esa cifra parece una misión imposible.

Pero existe una excepción a la regla: el Fondo Nacional del Ahorro (FNA).

Esta entidad pública tiene líneas de crédito diseñadas específicamente para romper esa barrera, financiando hasta el 90% (Generación FNA) e incluso acercándose al 100% bajo la modalidad de Leasing Habitacional.

Sin embargo, no es magia ni es automático.

Muchos afiliados llegan a las oficinas del FNA creyendo que solo por tener sus cesantías allí les prestarán todo el dinero, y se estrellan con la realidad de los puntajes, los UVR y los requisitos de edad.

En esta guía vamos a desmenuzar la letra menuda. Le explicaré cómo funcionan realmente estas líneas de crédito, quiénes califican para poner solo el 10% (o menos) y cuál es el riesgo oculto de financiar la totalidad de su casa.

¿Crédito o Leasing? La diferencia entre ser "Dueño" y ser "Arrendatario con opción de compra"

Para entender cómo el FNA le puede prestar casi todo el valor de la casa, primero hay que entender la diferencia entre estas dos figuras. No es solo un tecnicismo; cambia quién es el dueño del ladrillo.

1. Crédito Hipotecario (El camino tradicional)

- ¿De quién es la casa? Suya. Desde el primer día, las escrituras están a su nombre, aunque con una hipoteca a favor del FNA.

- ¿Cuánto prestan? Lo normal es el 70% u 80%.

- La excepción 'Generación FNA': Si usted tiene entre 18 y 28 años, el FNA rompe la regla y le presta hasta el 90% bajo esta modalidad. Usted solo necesita tener el 10% de cuota inicial. Es la mejor opción para jóvenes porque la casa es suya de inmediato y la tasa es preferencial (-0.5% aproximadamente).

2. Leasing Habitacional (El camino del 100%) Aquí es donde ocurre la magia de la financiación total, pero bajo condiciones muy distintas.

- ¿De quién es la casa? Del Fondo Nacional del Ahorro. Usted figura como un 'Locatario' (arrendatario financiero), no como propietario.

- ¿Cómo funciona? Usted paga un canon mensual (que parece un arriendo, pero parte de ese dinero va pagando la casa). Al final del plazo (15 o 20 años), usted paga un valor residual (la 'Opción de Compra', que suele ser el 0% o el 1% en vivienda VIS) y pum, la casa pasa a su nombre.

- La Ventaja: Como la casa es del FNA, ellos corren menos riesgo. Por eso, en esta modalidad pueden financiar hasta el 100% del valor en Vivienda de Interés Social (VIS) y porcentajes muy altos en No VIS (95%).

- El Requisito: Para acceder al 100% en Leasing, sus ingresos y su capacidad de endeudamiento deben ser impecables, porque la cuota mensual será más alta (al no haber dado cuota inicial, el crédito es más gordo).

Resumen para elegir:

- Si tiene entre 18-28 años y tiene el 10% ahorrado → Generación FNA (Crédito).

- Si no tiene NADA de cuota inicial o muy poco → Leasing Habitacional.

- Si le da miedo que la casa no esté a su nombre todavía → Crédito Hipotecario (pero necesita el 30% inicial).

No es solo Datacrédito: Por qué el FNA le presta aunque los bancos le digan que no

Cuando usted va a un banco normal, el analista mira dos cosas: cuánto gana hoy y cómo se comportó ayer (su puntaje en Datacrédito). Si no tiene historia o sus ingresos son variables, le dicen 'NO'.

El Fondo Nacional del Ahorro juega con reglas distintas. Su filosofía es: 'Si usted me demuestra que puede ahorrar juicioso durante un año, yo asumo que puede pagar la cuota de la casa'.

Para lograrlo, existe el Ahorro Voluntario Contractual (AVC).

1. ¿Qué es el AVC? (Su carta de presentación) Es un contrato donde usted se compromete a consignar una suma fija mensual (ej: $300.000 o $500.000) durante un tiempo determinado (generalmente 12 meses).

- La Lógica: Si usted es capaz de sacar $500.000 de su bolsillo sagradamente cada mes para ahorrar, el FNA entiende que usted tiene con qué pagar una hipoteca de ese valor. Es como un 'simulacro' de crédito.

2. La Meta: Los 400 Puntos Para que le aprueben el crédito (y especialmente el Leasing del 100%), usted debe alcanzar un puntaje interno de 400 puntos. ¿Cómo se ganan?

- Cumplimiento (Lo más importante): Si paga el día exacto que dijo que iba a pagar, gana puntos. Si se atrasa un día, pierde puntos.

- Monto: Entre más alto sea su ahorro mensual, mayor será el cupo de crédito que le aprobarán.

- Tiempo: La permanencia mínima suele ser de 9 a 12 meses para obtener el puntaje completo.

3. La Advertencia de Oro Muchos fallan en esto: No retire el dinero. Si usted tiene un AVC y retira aunque sea $100.000 pesos para una emergencia, su puntaje cae drásticamente y puede perder la antigüedad. Ese dinero debe ser intocable hasta que le desembolsen el crédito de vivienda.

En resumen: Mientras el banco le pide vida crediticia, el FNA le pide disciplina. Si usted es ordenado, el FNA le presta.

¿Cuota Fija o Variable? La decisión matemática que define si pagará 2 o 3 veces su casa

Aquí es donde muchos cometen el error financiero de su vida. Cuando el asesor del FNA le dice: 'Le aprobaron el crédito, pero debe ser en UVR para que le alcance el cupo', usted debe entender qué está firmando.

1. Opción A: Pesos (Cuota Fija)

- Cómo funciona: Usted pacta una cuota de $1.500.000 hoy, y pagará $1.500.000 dentro de 15 años (incluso menos en valor real por la inflación).

- La Ventaja: Seguridad total. Usted sabe exactamente cuánto debe separar de su sueldo. Además, abona a capital desde la primera cuota.

- El Problema: Como la cuota es fija, suele empezar siendo más alta. Por eso, para un crédito del 100%, el banco le pide demostrar ingresos muy altos (ej: ganar 4 o 5 millones) para aprobarle en Pesos. Si no gana tanto, le niegan esta opción.

2. Opción B: UVR (Cuota Variable / Inflación)

- Cómo funciona: La cuota está atada a la inflación (IPC). Si el costo de vida sube, su cuota sube. Y lo peor: su saldo de deuda también sube.

- La Trampa del 100%: Como la cuota en UVR empieza siendo más bajita (ej: $1.100.000 vs los $1.500.000 en Pesos), es la única forma en que una persona con ingresos medios (1-2 salarios mínimos) puede acceder a un crédito tan grande sin cuota inicial.

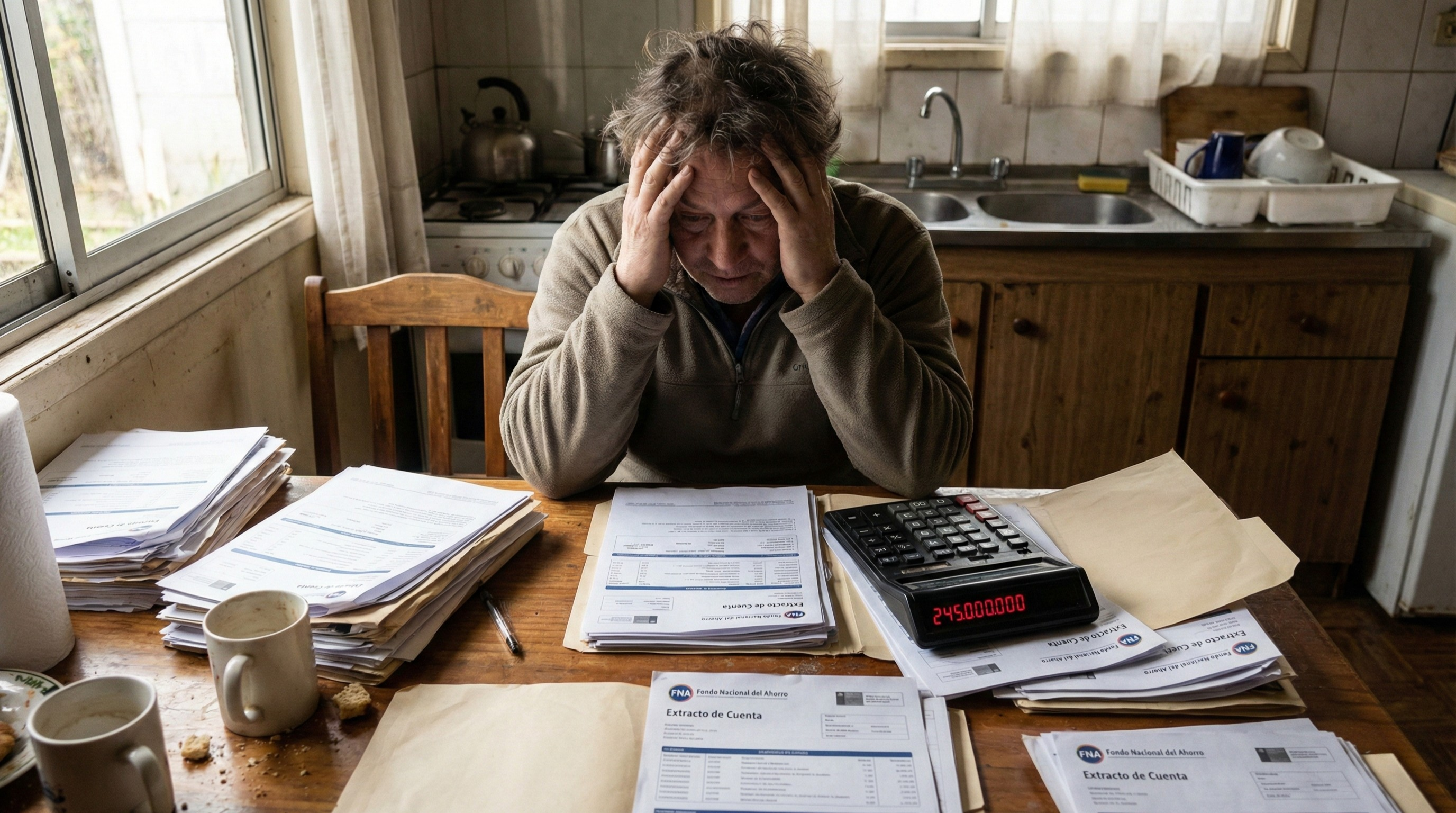

- El Riesgo Matemático: Usted empieza debiendo 100 millones. Paga cumplido 5 años. Revisa su extracto y... ¡debe 105 millones!

- ¿Por qué? Porque la inflación subió el valor de la deuda más rápido de lo que usted abonó a capital.

- Resultado: Al final del crédito, usted pudo haber pagado 2.5 o 3 veces el valor de la casa, mientras que en Pesos hubiera pagado menos de 2 veces.

Consejo de Oro: Si el FNA le aprueba el 90% o 100% solo en UVR, tómelo con pinzas. Trate de hacer abonos extra a capital desde el primer año para mitigar el golpe de la inflación, o busque la forma de mejorar sus ingresos para pasarse a Pesos lo antes posible.

Dos Caras de la Moneda: El joven que aprovechó el 90% vs. La familia atrapada en la UVR

Para que vea cómo la letra pequeña afecta la vida real, le presento dos casos de afiliados al FNA en situaciones opuestas. Ambos cumplieron el sueño de tener casa, pero con resultados financieros muy distintos.

Caso 1: Andrea y el Éxito de "Generación FNA" (24 años) Andrea llevaba 2 años trabajando y viviendo con sus papás. Ahorró juiciosamente 15 millones de pesos en su cuenta de ahorros.

- La Jugada: Aplicó a la línea Generación FNA. Compró un apartamento VIS sobre planos.

- El Financiamiento: El FNA le prestó el 90% del valor. Ella puso sus 15 millones (el 10%) como cuota inicial.

- El Acierto: Como sus ingresos le daban capacidad, pidió el crédito en PESOS (Tasa Fija).

- El Resultado: Hoy paga una cuota fija de $1.200.000 (similar a un arriendo). Cada mes que paga, debe menos dinero al banco. Su patrimonio crece y duerme tranquila sabiendo que su cuota nunca subirá, pase lo que pase con la inflación.

Caso 2: La Familia Martínez y la Trampa del Leasing 100% Carlos y María querían dejar de pagar arriendo ya. No tenían ahorros (0 pesos), pero tenían buenos ingresos mensuales combinados.

- La Jugada: Solicitaron un Leasing Habitacional para una vivienda usada de 200 millones.

- El Financiamiento: El FNA les aprobó el 100%. ¡Felicidad total! No tuvieron que poner un peso.

- El Error: Para que el sistema les aprobara una deuda tan grande sin cuota inicial, la única opción fue tomar el crédito en UVR (Unidad de Valor Real), pues la cuota inicial quedaba más baja.

- El Resultado: Llevan 3 años pagando cumplidos. Sin embargo, debido a la inflación de los últimos años, cuando abren su extracto ven con terror que todavía deben 205 millones de pesos (más de lo que pidieron prestado), aunque han pagado más de 40 millones en cuotas. Son 'dueños' de una deuda que crece, no de una casa.

La Lección: El crédito del 100% es una herramienta poderosa, pero peligrosa. Si la usa (Leasing), trate de pasarse a Pesos lo más rápido posible o haga abonos extraordinarios a capital para ganarle a la inflación.

Guía de Solicitud 2026: El "Checklist" para que no le devuelvan los papeles

El FNA tiene fama de ser burocrático, pero la verdad es que el 80% de las devoluciones ocurren por errores simples del solicitante.

Para que su trámite fluya y logre ese pre-aprobado rápido, asegúrese de tener este 'Checklist' completo antes de pisar una oficina o subir los documentos a la web:

Paso 1: La Afiliación (La base)

- Por Cesantías: Si es empleado, pídale a su empresa que traslade sus cesantías al FNA. Una vez entre el primer pago, ya es afiliado.

- Por Ahorro Voluntario (AVC): Si es independiente, abra su cuenta y cumpla la meta de ahorro mensual durante 12 meses. (Ojo: Si paga un día tarde, el puntaje se reinicia).

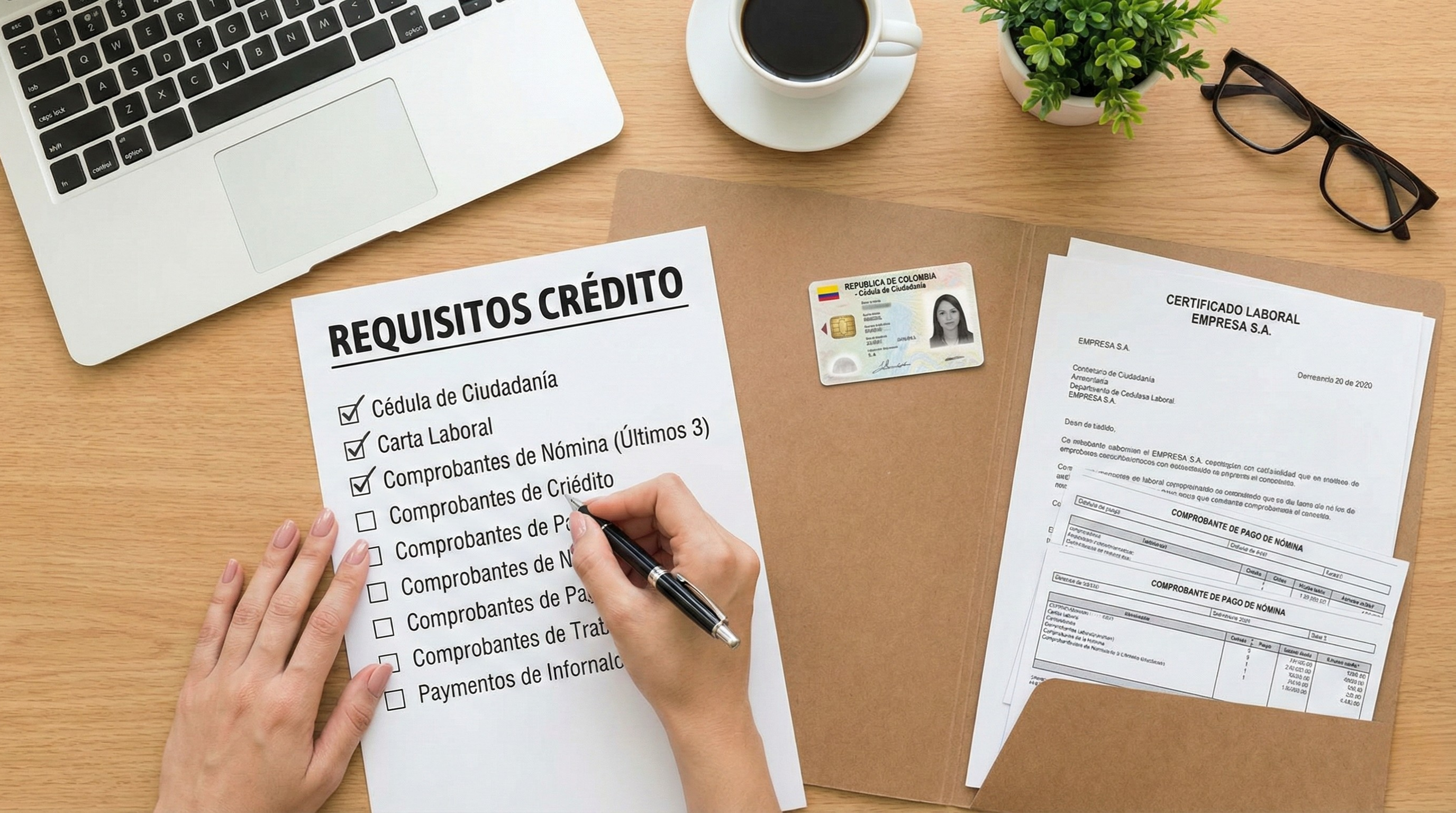

Paso 2: El 'Checklist' de Documentos (Lo que devuelven) Tenga esta carpeta lista. Un error aquí retrasa todo 15 días:

- [ ] Formulario de Solicitud Único: Descárguelo de la web del FNA. Debe estar llenado con tinta negra, sin tachones ni corrector, y con huella dactilar clara.

- [ ] Fotocopia de Cédula al 150%: Que sea legible. Si sale oscura, sáquela de nuevo.

- [ ] Certificado Laboral: ¡Alerta! No puede tener más de 30 días de expedido. Si lleva uno de hace 2 meses, se lo devuelven. Debe decir: Cargo, Sueldo, Tipo de Contrato y Antigüedad.

- [ ] Desprendibles de Nómina: Los últimos 3 meses completos.

- [ ] Declaración de Renta: Si declaró el último año, debe adjuntarla.

Paso 3: La Radicación (Digital o Presencial) En 2026, el FNA ha mejorado mucho su canal digital:

- Opción A (Fondo en Línea): Suba los PDF escaneados. Es más rápido, pero si la calidad del escáner es mala, rechazan todo.

- Opción B (Presencial): Vaya a un punto de atención. La ventaja es que el asesor revisa los papeles ahí mismo y le dice si falta algo antes de radicar.

El Consejo Final: Una vez radique, el estudio de crédito toma entre 15 y 30 días hábiles. No se desespere. Si su puntaje (AVC o Cesantías) es bueno y sus papeles están al día, la aprobación es casi un hecho.

Comprar vivienda en Colombia sin tener esos 30 o 50 millones de la cuota inicial ya no es una misión imposible. El FNA le pone la escalera (con el Leasing del 100% o Generación FNA), pero es usted quien debe subirla con disciplina financiera.

La clave no está en buscar trucos mágicos, sino en entender las reglas del juego: ahorrar sagradamente en su AVC para ganar el puntaje, elegir con cuidado entre Pesos y UVR para no ahogarse en intereses, y tener sus papeles al día.

No espere a 'ganarse la lotería' para empezar. Abra su cuenta de Ahorro Voluntario hoy o traslade sus cesantías. El tiempo va a pasar de todos modos; mejor que pase mientras usted construye el puntaje para recibir las llaves de su casa en 2027.