¿SU BANCO LO LLAMÓ O ES UNA ESTAFA? APRENDA A DETECTAR LOS FRAUDES DIGITALES QUE ESTÁN VACIANDO CUENTAS EN EL PAIS

Tips Financieros

24/03/2026

Piénselo por un segundo: si hoy en día un delincuente quiere robarle un millón de pesos, ¿qué es más fácil? ¿Comprar un arma, arriesgarse en la calle, huir de la policía y tratar de quitarle el efectivo... o simplemente enviarle un mensaje de WhatsApp desde la comodidad de un sofá haciéndose pasar por su banco?

El atraco moderno ya no usa armas; usa un teclado y mucha psicología.

Para que se haga una idea de la magnitud del problema, datos recientes presentados por Asobancaria revelan una cifra escalofriante: el sistema financiero colombiano soporta alrededor de 94 ciberataques por segundo. Sí, leyó bien, por segundo. Estamos hablando de miles de millones de intentos de fraude al año en el país.

Pero aquí está la verdadera trampa: los bancos invierten billones de pesos en blindar sus aplicaciones con biometría, inteligencia artificial y encriptación de grado militar. Tratar de hackear la aplicación de un banco en Colombia es casi imposible. Entonces, ¿cómo es que las cuentas se siguen vaciando?

Porque los delincuentes dejaron de hackear sistemas para empezar a hackear cerebros.

El eslabón más débil en la seguridad de su plata no es su celular ni la aplicación de su banco; es el miedo, la urgencia o la emoción de una súper oferta. Los estafadores de hoy son expertos en ingeniería social. Juegan con sus emociones, haciéndole creer que su cuenta fue bloqueada o que tiene un paquete retenido, logrando que sea usted mismo quien les abra la puerta de la bóveda y les entregue las claves.

En este artículo, vamos a quitarles la máscara. Le voy a mostrar exactamente cómo operan las estafas más peligrosas en Colombia hoy en día y le entregaré las reglas de oro para que nunca, bajo ninguna circunstancia, le regale su dinero a un ciberdelincuente.

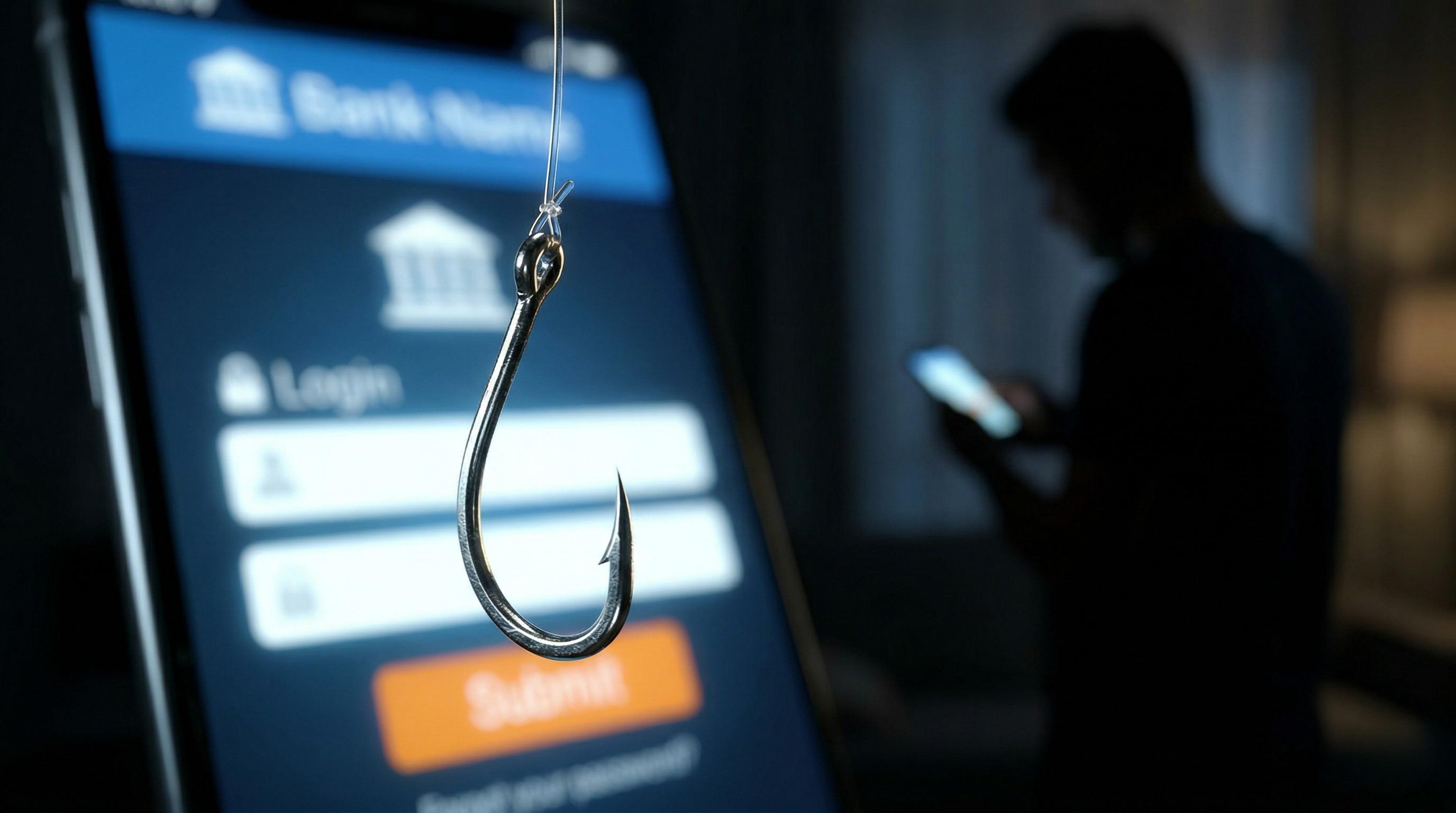

Phishing, Vishing y tiendas fantasma: Conozca los 3 disfraces favoritos de los ladrones digitales

En el mundo de la ciberseguridad, estas tácticas se conocen como ingeniería social. No buscan una falla en el código de su aplicación bancaria; buscan una falla en su juicio. Para no caer, usted debe aprender a reconocer los tres "disfraces" más efectivos que usan los delincuentes en Colombia hoy:

1. Phishing y Smishing (El anzuelo por mensaje)

- Cómo opera: Usted recibe un correo electrónico (Phishing) o un mensaje de texto (Smishing) que parece ser de su banco o de una empresa de mensajería como Servientrega o Inter Rapidísimo. El mensaje suele ser alarmista: "Su cuenta ha sido bloqueada preventivamente" o "Su paquete no pudo ser entregado, actualice sus datos aquí".

- El truco: El mensaje incluye un link que lo lleva a una página web idéntica a la de su banco. Cuando usted ingresa su usuario y contraseña para "desbloquear" la cuenta, en realidad le está entregando sus credenciales directamente al delincuente en tiempo real.

- Regla de oro: Los bancos en Colombia nunca incluyen links directos a páginas de inicio de sesión en sus mensajes de texto.

2. Vishing (La voz de la "seguridad bancaria")

- Cómo opera: Esta es la modalidad más peligrosa actualmente. Usted recibe una llamada de un supuesto asesor del área de "prevención de fraudes". El delincuente suele ser muy profesional, habla con términos bancarios y, lo más aterrador, puede que ya tenga algunos de sus datos reales (como su número de cédula o los últimos dígitos de su tarjeta) obtenidos de filtraciones de datos anteriores.

- El truco: Le dicen que hay una "compra sospechosa en Amazon o Mercado Libre" en curso y que, para cancelarla, usted debe dictarles el código de 6 dígitos que le acaba de llegar al celular (el OTP o clave dinámica).

- Regla de oro: El banco ya sabe quién es usted; nunca le pedirá claves, códigos dinámicos ni fechas de vencimiento de tarjetas por teléfono. Si le piden un código, cuelgue inmediatamente.

3. Tiendas Fantasma (La estafa de la "superoferta")

- Cómo opera: Aparecen principalmente en Instagram y Facebook. Son perfiles con miles de seguidores, fotos impecables de productos de alta gama (iPhones, audífonos, ropa de marca) y precios que parecen demasiado buenos para ser verdad.

- El truco: Solo aceptan transferencias directas a cuentas de ahorros, Nequi o Daviplata, o tienen pasarelas de pago desconocidas. Una vez usted hace el pago, la cuenta lo bloquea o desaparece. En el peor de los casos, la página de pago es un clon diseñado para robar los datos de su tarjeta de crédito.

- Regla de oro: Si el descuento es mayor al 40% o 50% respecto al precio oficial del mercado y solo aceptan transferencias a personas naturales, lo más probable es que sea una estafa.

Nadie está libre de caer: El falso asesor de seguridad y la "superoferta" de Instagram

Es muy fácil leer las noticias y pensar: "Yo jamás caería en algo tan obvio". Pero las estafas modernas están diseñadas milimétricamente para apagar su cerebro racional y encender sus instintos más básicos: el miedo a perder su dinero o la euforia de aprovechar una oportunidad única.

Veamos cómo operan estos criminales en la vida real a través de dos casos muy comunes en el país:

El caso de Carlos: El pánico como arma (Vishing) Era martes por la mañana y Carlos estaba en medio de una reunión de trabajo cuando recibió una llamada. El identificador decía "Servicio al Cliente". Al contestar, un joven con voz muy amable y vocabulario técnico se identificó como asesor del área de prevención de fraudes de su banco.

- El gancho: Para generar confianza, el supuesto asesor le confirmó a Carlos su número de cédula y los últimos cuatro dígitos de su tarjeta de crédito (datos que los delincuentes compran en bases de datos filtradas en internet).

- La trampa: "Señor Carlos, detectamos un intento de compra por $2.500.000 en MercadoLibre. ¿Usted la autorizó?". Carlos, aterrado, dijo que no. "Tranquilo, vamos a bloquear la transacción de inmediato. A su celular acaba de llegar un código de seguridad de 6 dígitos. Por favor, díctemelo para confirmar la cancelación".

- El resultado: Carlos dictó el número. Lo que él no sabía es que esa "clave de cancelación" era en realidad el código de confirmación (OTP) que el delincuente necesitaba para autorizar una transferencia real que estaba haciendo desde otro dispositivo. En 10 segundos, por puro pánico, Carlos entregó las llaves de su cuenta.

El caso de Valeria: La euforia de la ganga (Tienda Fantasma) Valeria llevaba meses ahorrando para comprarse un reloj inteligente para salir a trotar. Un domingo, navegando por Instagram, le apareció publicidad de una tienda de tecnología: "Liquidación total por cierre: Relojes gama alta con 60% de descuento. ¡Solo por hoy!".

- El gancho: El perfil tenía 45.000 seguidores (comprados), un logo profesional e historias destacadas con capturas de pantalla de supuestos "clientes felices" recibiendo sus paquetes (fotos robadas de internet).

- La trampa: Valeria entró a la página web desde el link de Instagram. El sitio se veía impecable. Al momento de pagar para no perder "la última unidad disponible", la página indicó que por la liquidación solo aceptaban pagos por transferencia directa a un número de Nequi a nombre de una persona natural. Valeria transfirió el dinero emocionada.

- El resultado: Dos días después, Valeria intentó entrar al perfil para pedir el número de guía de su envío. La página ya no existía y el número de WhatsApp la había bloqueado. Su dinero se esfumó sin posibilidad de reclamo bancario, pues ella misma autorizó la transferencia voluntariamente.

La lección: Los ladrones digitales no necesitan hackear el sistema del banco si logran hackear sus emociones. Carlos cayó por miedo; Valeria, por la ilusión de una oferta irreal.

Pare, respire y cuelgue: El protocolo definitivo para blindar su dinero

La tecnología de los bancos colombianos es robusta, pero el cortafuegos definitivo, la última barrera de seguridad antes de que el dinero salga de su cuenta, es usted. Los estafadores necesitan que usted actúe en automático, movido por el miedo o la avaricia.

Para anular por completo sus tácticas de ingeniería social, memorice e implemente estas 4 reglas de oro hoy mismo:

1. La regla intocable del código OTP (Clave Dinámica) Su banco jamás, bajo ninguna circunstancia, lo llamará para pedirle un código de 6 dígitos que le acaba de llegar por SMS o correo electrónico. Esa clave temporal (One-Time Password) es como la firma física de un cheque: solo sirve para autorizar salidas de dinero o cambios de contraseña. Si una voz amable en el teléfono le pide ese código para "cancelar un fraude" o "desbloquear su cuenta", es una estafa al 100%.

2. El protocolo de la urgencia: Pare, respire y cuelgue El arma principal del delincuente es el afán. Le dirán que tiene 5 minutos antes de que le vacíen la cuenta, o que la promoción de la tienda de Instagram se acaba en una hora. Cuando sienta esa presión en el pecho, pare. Los bancos reales no lo presionan con cronómetros. Respire profundo y, sin decir una palabra más, cuelgue la llamada (o cierre el mensaje). Luego, busque el número oficial en el reverso de su tarjeta de crédito o débito y llame usted mismo para verificar.

3. Cero transferencias a "personas naturales" en supuestas empresas Si usted está comprando un celular, unos zapatos o contratando un viaje en una tienda de redes sociales, fíjese cómo le cobran. Las empresas legítimas en Colombia usan pasarelas de pago seguras (como PSE, Wompi, PayU, ePayco) o cuentas a nombre de una razón social (Empresa S.A.S.). Si la tienda le exige transferir directamente a un Nequi o Daviplata a nombre de un particular (ej. "Pedro Pérez"), y los comentarios en sus fotos están desactivados, huya inmediatamente.

4. Active a su "perro guardián" digital Entre hoy mismo a la aplicación de su banco y active dos cosas: las notificaciones por mensaje de texto/push para cualquier compra por más de $1.000 pesos, y la verificación en dos pasos (2FA) para ingresar desde dispositivos nuevos. Si un delincuente logra descifrar su contraseña, estas dos herramientas le avisarán de inmediato antes de que logren sacar un solo peso, dándole tiempo vital para bloquear sus productos.

En resumen: Su dinero es suyo. No deje que un extraño en el teléfono o un link por WhatsApp lo obligue a tomar decisiones financieras en 5 segundos.

Los primeros 10 minutos son vitales: Qué hacer inmediatamente si sospecha de un fraude

Si usted acaba de colgar una llamada extraña, se dio cuenta de que el link que abrió no era el de su banco o sospecha que alguien tiene sus claves, no pierda tiempo lamentándose. En el mundo del fraude digital, los minutos cuentan para intentar frenar el rastro del dinero antes de que los delincuentes lo retiren o lo dispersen en otras cuentas.

Siga este protocolo de emergencia de 4 pasos de inmediato:

1. "Apague" sus productos desde la aplicación: Casi todas las aplicaciones bancarias en Colombia (Bancolombia, Davivienda, BBVA, Nequi, Daviplata, etc.) tienen una opción de "Bloqueo temporal" o "Encender/Apagar tarjeta". Úsela ya mismo. Esto detendrá cualquier intento de compra o retiro adicional mientras usted se comunica con el banco.

2. Llame a la línea oficial de fraudes de su banco: No llame al número que le mandaron por mensaje de texto. Busque el número oficial en el respaldo de su tarjeta física o en la página web oficial del banco. Informe que fue víctima de un fraude o que sus credenciales están comprometidas. Pida un número de radicado de su reporte; este será su comprobante legal de que usted avisó a tiempo.

3. Realice la denuncia formal en el CAI Virtual: En Colombia, para que una reclamación bancaria por fraude prospere, el banco casi siempre le exigirá el denuncio ante las autoridades. No necesita ir a una URI física; puede hacerlo desde su celular en el portal A Denunciar de la Policía Nacional y la Fiscalía, o contactar al CAI Virtual en sus redes sociales oficiales. Sea lo más detallado posible: hora, número desde el que lo llamaron y el monto afectado.

4. Cambie sus contraseñas desde un dispositivo seguro: Si el fraude empezó porque usted hizo clic en un link sospechoso, es posible que su celular tenga un malware. Si puede, use otro computador o celular de confianza para cambiar la contraseña de su banco, de su correo electrónico y de su cuenta de Apple o Google. Active de inmediato la verificación en dos pasos si no la tenía.

Nota importante: Si el fraude ocurrió en una compra por redes sociales (tienda fantasma) y usted hizo la transferencia voluntariamente, es muy difícil que el banco le devuelva el dinero. Sin embargo, poner el denuncio ayuda a que las autoridades bloqueen esas cuentas y eviten que más personas caigan.

En el mundo de los fraudes financieros, el tiempo es el mejor aliado del delincuente y el peor enemigo de la víctima. Ellos cuentan con que usted tome una decisión apresurada, movido por el miedo a perder su dinero o por la avaricia de una oferta irreal. Pero hoy, usted ya conoce el guion: sabe que el banco no pide claves, que los links por SMS son trampas y que las "gangas" en redes sociales suelen esconder un vacío en su cuenta de ahorros.

No se sienta mal por ser "desconfiado". En la era digital, la desconfianza no es un defecto, es una armadura. Si una llamada le genera dudas, cuelgue. Si un mensaje le pide datos, bórrelo. Si una oferta parece demasiado buena para ser verdad, probablemente no lo sea. Ningún trámite bancario real es tan urgente como para no permitirle tomarse 10 segundos para respirar, pensar y verificar por sus propios medios.

Su tranquilidad y el fruto de su trabajo valen muchísimo más que cualquier supuesta urgencia que un extraño intente imponerle por teléfono. Proteja su acceso, cuide sus códigos y, sobre todo, confíe en su instinto: si algo se siente raro, es porque probablemente lo sea. La seguridad de su patrimonio está, literalmente, en sus manos.